Etats-Unis : La croissance américaine se modère mais reste solide

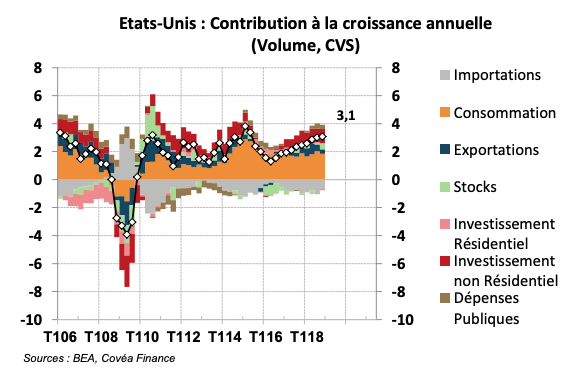

Le Produit Intérieur Brut américain a enregistré une croissance trimestrielle de 0,6% au quatrième trimestre (T4) 2018, après 0,8% au troisième trimestre.

L’année 2018, qui aura été très solide sur le plan économique, se termine donc sur une note plus nuancée. Sur l’ensemble de l’année, le PIB progresse de 2,9%, après 2,2% en 2017. Il s’agit du rythme le plus soutenu depuis 2015. La croissance américaine au T4 a reposé une nouvelle fois sur la vigueur de la consommation et de l’investissement des entreprises. En dépit d’un environnement extérieur moins favorable, les entreprises ont continué d’investir massivement dans les biens d’équipements et la propriété intellectuelle. Les dépenses des ménages, bien qu’en croissance moins forte qu’au T3, affichent également une dynamique favorable avec une hausse de 0,7% sur le trimestre. A contrario, l’investissement résidentiel continue de peser sur la croissance, tout comme le commerce extérieur. Le déficit de la balance des biens et services américaine n’a jamais été aussi important, malgré les mesures instaurées depuis le printemps 2018 par l’administration américaine pour tenter de rééquilibrer les relations commerciales.

« La croissance du PIB atteint 3,1% en rythme annuel au 4ème trimestre 2018, portée par la consommation et l’investissement des entreprises »

La demande domestique affiche sa résistance

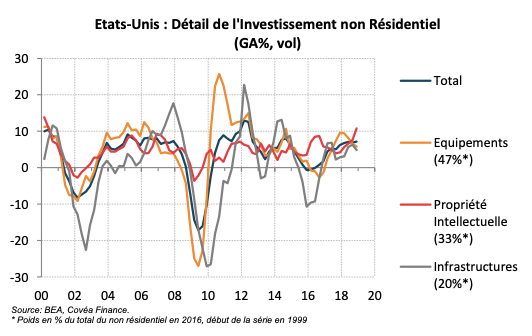

« L’investissement productif a accéléré sur la fin d’année 2018 »

En dépit des signaux de modération qui ont émergé au cours des derniers mois, l’activité est restée bien orientée aux Etats-Unis sur la fin d’année 2018. La croissance du PIB a atteint 0,6% en glissement trimestriel, après 1% et 0,8% au T2 et T3. Stimulée par une réforme fiscale propice à l’investissement et une politique budgétaire expansionniste, la croissance aura été forte en 2018, avec une hausse de 2,9% par rapport au niveau du PIB de 2017. L’acquis de croissance est nettement positif pour 2019, puisque la croissance atteindrait 1,1% cette année, si l’économie américaine devait se maintenir sur le niveau du T4 2018.

La consommation reste le principal moteur de la croissance avec une contribution de 0,5% à la progression trimestrielle. Les dépenses en biens durables ont été particulièrement soutenues avec une hausse de 1,4% qui reflète notamment un rebond des achats de véhicules après plusieurs trimestres d’atonie. Cette éclaircie pourrait toutefois ne pas durer au regard de la baisse des ventes d’automobiles relevée en janvier. Le dynamisme touche également les biens non durables (+0,7%) et les services (+0,6%). En rythme annuel, la croissance des dépenses de consommation se maintient à un rythme soutenu à 2,7%. Le revenu disponible des ménages, qui bénéficie à la fois des baisses d’impôt instaurées au 1er janvier 2018 et de la tension du marché du travail, enregistre une nouvelle progression au quatrième trimestre (+5,2% sur un an), ce qui permet d’envisager la poursuite d’un momentum favorable pour la consommation.

Concernant l’investissement, la prudence qui émanait des indicateurs d’enquête auprès des entreprises, ne s’est pas matérialisée par une modération des dépenses au T4. L’investissement non résidentiel a finalement accéléré avec une progression de 1,5% en glissement trimestriel, après une hausse modeste de 0,6% au T3. Les dépenses liées à la propriété intellectuelle, telles que la recherche et développement et les logiciels, ont été particulièrement dynamiques sur le trimestre avec un gain de 3,1%. En rythme annuel, ce type de dépenses affiche une croissance de plus de 10%, un rythme inédit depuis le début des années 2000. De même, les investissements en biens d’équipements ont rebondi sur le trimestre avec une croissance de 1,6% après 0,8% au T3. La décélération des commandes à l’industrie visible sur la fin d’année 2018 suggère néanmoins une dynamique plus modeste pour les biens d’équipements sur le début d’année 2019.

La construction et le commerce extérieur pénalisent la croissance

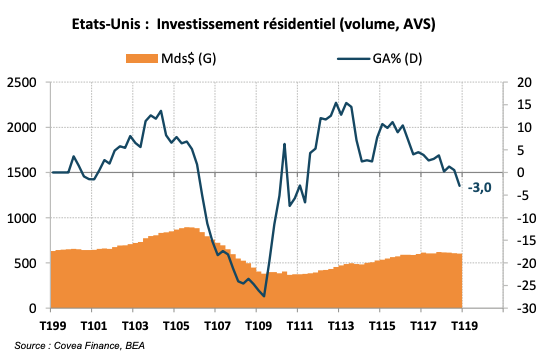

« L’investissement en logement n’aura fait que s’éroder en 2018 »

Le secteur de la construction offre un visage timoré sur l’année 2018. Les dépenses d’investissement non résidentiel en infrastructures enregistrent au T4 un deuxième trimestre consécutif de contraction (-1,1% en glissement trimestriel). La faiblesse touche un large spectre de secteurs, incluant les centres commerciaux (-2,3%), l’industrie manufacturière (-2,3%) et les centrales énergétiques (-4,5%). Les dépenses en infrastructures minières qui avaient été extrêmement soutenues sur le premier semestre, enregistre un deuxième trimestre de repli, ce qui peut être mis en relation avec l’orientation baissière du prix du baril sur la fin d’année.

L’investissement en logement reste également mal orienté au quatrième trimestre, et n’aura finalement fait que s’éroder en 2018. Si les professionnels de la construction ont d’abord mis en avant des contraintes d’offre pour expliquer les difficultés du secteur (pénurie de main d’œuvre, hausse du prix du bois de construction), des signaux d’affaiblissement de la demande sont également apparus sur la deuxième partie de l’année. Cette modération tient à la progression des prix immobiliers et à une hausse des coûts d’emprunt, en lien avec le resserrement monétaire de la réserve fédérale. Ainsi, le taux hypothécaire à 30 ans est passé de 3,85% début janvier 2018 à 4,80% en novembre. Ce mouvement haussier s’est néanmoins inversé sur la fin d’année 2018 et le début d’année 2019, reflétant le changement de discours de la réserve fédérale qui entend marquer une pause dans son resserrement monétaire. Le taux hypothécaire à 30 ans est ainsi repassé sous 4,40% en février, ce qui pourrait redonner un peu de marge de manœuvre aux acheteurs et atténuer l’érosion de la demande de logements sur le premier semestre 2019.

Enfin le déficit commercial américain s’est de nouveau creusé au cours du quatrième trimestre, atteignant un niveau record de 963 Mds$ (dollar constant). Cette dégradation tient à la vigueur de la demande domestique, face à une économie mondiale qui multiplie les signaux de ralentissement. Ainsi, les importations américaines affichent une hausse de 0,7% sur le trimestre, après 2,2% au T3. La croissance des exportations, après la baisse enregistrée au trimestre précédent, s’est limitée à 0,4% en glissement trimestriel. Au-delà du ralentissement en cours en Asie et en Europe, qui limite le dynamisme de la demande étrangère adressée aux entreprises américaines, les tensions commerciales avec la Chine et l’application de barrières tarifaires sont également un facteur de la faible performance des exportations américaines. Au mois de novembre (dernier point connu), les exportations vers la Chine affichaient une contraction annuelle de plus de 30%, tandis que les importations en provenance de ce même pays reculaient de seulement 3%.

Télécharger - Amériques : La croissance americaine se modere mais reste solide (pdf - 487.69 Ko)

Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.