Europe : Le climat des affaires s’approche de la zone de danger

Cette semaine a vu la publication de la plupart des indicateurs de confiance en France (INSEE, PMI) et en Allemagne (IFO, ZEW, PMI) pour le mois de janvier.

Dans l’ensemble, les enquêtes de conjoncture menées auprès des chefs d’entreprise ou des analystes signalent une nouvelle détérioration des conditions d’activité reflétant à la fois une modération de la demande domestique, toujours malmenée par des chocs ponctuels, un coup de frein de la demande en provenance de l’étranger et la persistance d’incertitudes de nature politique et commerciale. A leurs niveaux actuels, les indices pointent vers une stagnation de l’activité au 1er trimestre. Ces éléments nous confortent dans notre décision du mois de novembre de revoir à la baisse nos perspectives sur la Zone euro. Toutefois nous nous retenons de tout excès de pessimisme en mettant en lumière certaines incohérences entre les diverses enquêtes disponibles. A titre d’exemple, la forte chute de l’indice PMI services en France (47,5 points) contraste avec la stabilité de l’indice INSEE. L’écart entre les deux indices a rarement été aussi grand.

« Les risques pesant sur les perspectives de croissance en Allemagne se sont renforcés à la lecture des dernières enquêtes de confiance »

Une conjoncture fragile à l’entrée de 2019

« La tonalité négative des indices de confiance sur janvier plaide pour une dynamique d’activité plus faible à court terme »

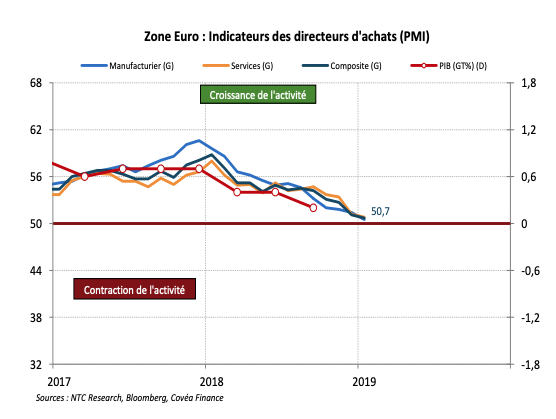

D’après les enquêtes de conjoncture publiées cette semaine, l’environnement économique apparaît plus fragile en ce début d’année 2019. Pour la Zone euro dans son ensemble, l’indice des directeurs d’achat PMI composite résume plutôt bien la situation à 50,7 points, son plus bas niveau depuis juillet 2013. Dans les deux principaux secteurs (manufacturier et services), l’activité flirte avec le seuil des 50 points, la zone séparant l’expansion de la contraction. Au sein de l’indice, une grande majorité des composantes illustre un affaiblissement des conditions d’activité. C’est le cas des nouvelles commandes et nouveaux contrats, désormais en territoire négatif à 49,3 points. La faiblesse de la demande étrangère touche dorénavant aussi les prestataires de services. Bien que toujours dans une zone favorable (52,2 points), l’évolution des effectifs marque un peu le pas en janvier. Dans le secteur manufacturier, l’orientation des stocks relativement aux nouvelles commandes paraît plutôt défavorable pour la production à court terme.

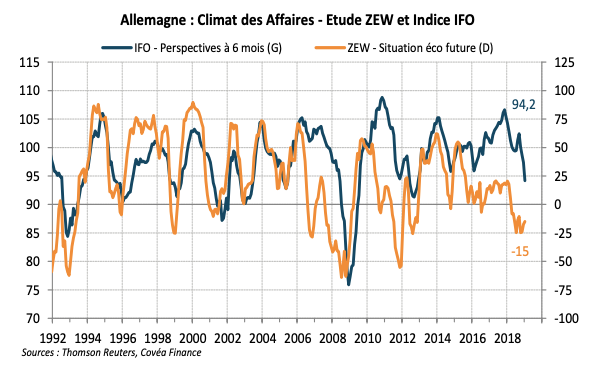

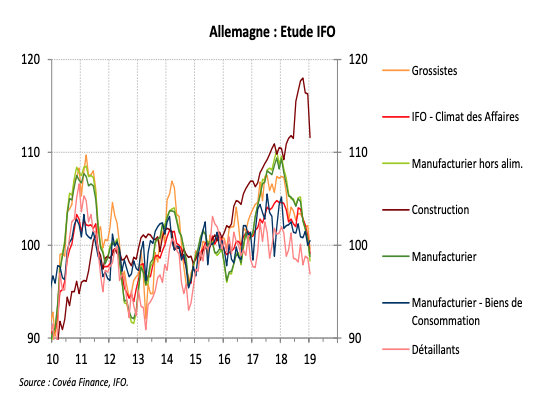

L’analyse croisée des données PMI avec les enquêtes publiées par les instituts nationaux (INSEE, IFO) renvoie des signaux parfois contradictoires mais avertit aussi sur la faiblesse du momentum. Dans l’industrie allemande, les indices sont unanimes sur la détérioration du climat des affaires, à l’image d’un PMI manufacturier sous les 50 points. De leur côté, l’indice IFO et ZEW sur la conjoncture actuelle reviennent sur les niveaux de début 2015. Le climat des affaires allemand est clairement le plus sensible aux risques qui pèsent sur l’économie mondiale (freinage de l’économie chinoise, Brexit, relèvement des tarifs douaniers) et la forte représentation du secteur automobile n’aide pas. Force est de constater que ce dernier s’inscrit à nouveau comme le maillon faible en janvier. Les perturbations de production des deux derniers trimestres (normes WLTP, niveau bas du Rhin pour le transport de marchandises) ne suffisent pas à elles seules à expliquer le manque de dynamisme, en particulier en provenance de l’étranger. On assiste dans certains secteurs très domestiques comme la construction ou les détaillants à une dégradation des niveaux de confiance.

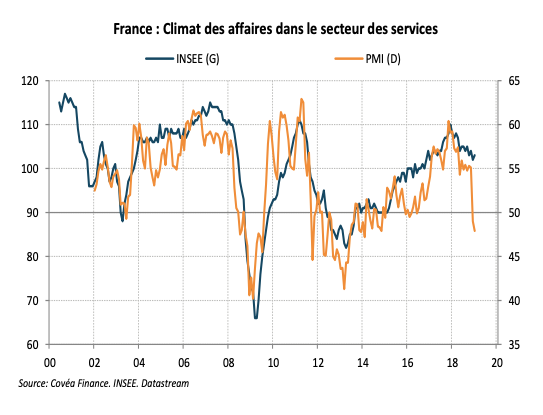

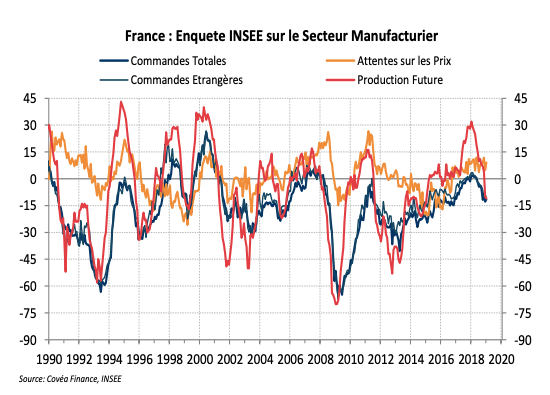

En France, l’interprétation des enquêtes de conjoncture est rendue délicate par l’impact des mouvements de protestation des gilets jaunes. On observe notamment une forte dichotomie entre la confiance des entreprises dans le secteur des services telle que mesurée par l’INSEE et celle des directeurs d’achat PMI. La première est plutôt stable en janvier tandis que la seconde fait état d’une nouvelle forte détérioration (47,5 points) qui la situe désormais à un niveau bien en deçà de sa moyenne sur longue période. Un tel écart de confiance entre les deux indices a été rarement vu par le passé et pourrait être en partie expliquée par la différence dans le nombre et la composition des entreprises sondées : environ 4500 pour l’INSEE contre moins de 500 pour l’indice PMI. La question est de savoir dans quel sens la correction de l’écart entre ces deux enquêtes va se faire. Dans le secteur industriel, à l’inverse de l’Allemagne, le mois de janvier a marqué par une amélioration ténue de l’indice PMI et INSEE. L’orientation de la production future et des carnets de commande à l’étranger reste toutefois vue négativement par les sondés tout comme les perspectives dans le secteur automobile. Le 24 janvier, la BCE avait placé sa réunion sous le signe d’une mise à jour de son évaluation de la situation économique actuelle. L’autorité monétaire en Zone euro partage désormais une vision un peu plus pessimiste sur l’activité en ce début d’année. Celle-ci devrait être actée lors du prochain exercice de projection de croissance en mars 2019. Toutefois les gouverneurs ne semblent pas paraître encore totalement convaincus par les causes exactes (ralentissement de la demande externe accentué par des chocs ponctuels), l’ampleur et la durée du ralentissement à l’œuvre.

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.