L’inflation évolue non loin de son pic

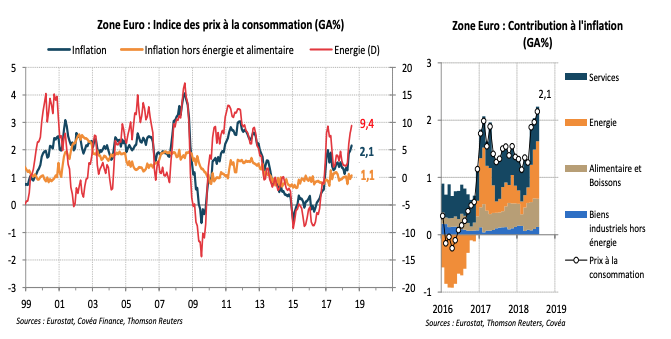

Le taux annuel d’inflation, mesure de l’évolution des prix à la consommation d’une année sur l’autre, s’est sensiblement repris sur les derniers mois, passant de 1,3% en avril à 2,1% en juillet.

Le redressement des cours du baril de pétrole, à partir de la deuxième partie du mois de mars, n’est pas étranger à cette accélération des prix payés par le consommateur final. En effet, les prix de l’énergie affichent désormais une croissance de 9,4% en termes annuels et contribuent à hauteur de plus de 45% à la progression annuelle de l’inflation. Au-delà de la sensibilité du profil d’inflation aux fluctuations du cours du pétrole, les mesures de l’inflation sous-jacente, excluant les composantes volatiles (alimentaire, énergie), font état d’une progression modérée mais, dans tous les cas, en amélioration au regard des points bas passés. De manière prospective, notre analyse suggère que les prix à la consommation devraient se maintenir non loin de la cible de la Banque centrale européenne, proche de 2%, au moins jusqu’en novembre prochain. Dans son discours, l’autorité monétaire met en relief l’accroissement des pressions de prix domestiques concomitantes à l’amélioration de la situation économique. Celle-ci se traduit par des contraintes d’offre sur l’utilisation des capacités de production des entreprises et l’accélération de la hausse des salaires.

« Le taux annuel d’inflation atteint son plus haut niveau depuis décembre 2012. La principale contribution provient des prix de l’énergie, qui sont en hausse de 9,4% par rapport à l’an dernier »

Une inflation proche de son zénith pour l’année 2018

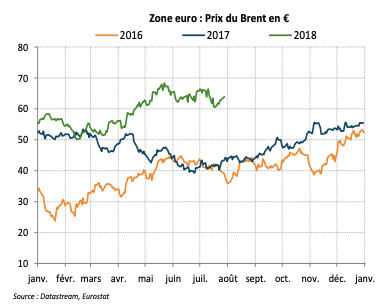

« L’évolution divergente des prix du pétrole entre l’année 2017 et 2018 explique en grande partie la dynamique des prix de l’énergie »

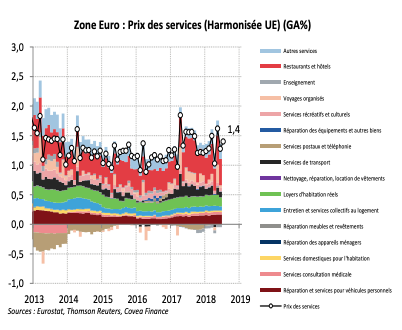

La publication de l’estimation préliminaire du taux d’inflation annuel en zone euro montre une accélération des prix à la consommation en juillet. L’inflation atteint, à 2,1% sur un an, son plus haut niveau depuis décembre 2012. Le principal facteur explicatif de ce mouvement provient des prix de l’énergie, en hausse de 9,4% sur un an, un rythme déjà atteint lors du pic précédent en février 2017. Les prix de l’énergie sont eux même intrinsèquement liés aux fluctuations du cours du baril de pétrole, qui est passé de 65$ au début du mois de mars à 75$ à fin juillet pour la référence Brent. Au-delà de la hausse des prix sur la période récente, l’évolution des prix de l’énergie en termes annuels tient évidemment compte du profil de l’inflation au cours de l’année précédente. Ainsi, la divergence du profil des cours du pétrole entre 2017 et 2018 s’est renforcée entre avril et juillet (cf. graphique ci-contre). A supposer une stabilité des prix sur les niveaux actuels, ce différentiel est voué à se résorber sur le dernier trimestre de l’année 2018, réduisant d’autant l’incidence des prix de l’énergie sur l’inflation au sens large. Enfin, signalons également l’impact significatif des changements de tarifications des prix du gaz en France au 1er juillet (+7,5%) comme un autre élément de soutien aux prix de l’énergie. A titre d’exemple, cette mesure porte la croissance des prix de l’énergie à 14,3% sur un an sur le territoire français, un niveau inédit depuis février 2011. S’agissant des autres composantes de l’inflation en zone euro, le mois de juillet marque une légère inflexion de la hausse des prix alimentaires, particulièrement dynamiques sur le premier semestre, passant de 2,7% en juin à 2,5% en juillet. L’inflation des prix des biens industriels hors énergie, sensible à l’état de la conjoncture mondiale et à l’évolution de la monnaie unique, reste peu dynamique, en croissance de seulement 0,5% sur un an. Enfin, le noyau dur de l’inflation, le prix des services, correspondant à environ 45% du panier des dépenses des ménages, progresse de 1,4% en juillet, un niveau légèrement plus élevé qu’en début d’année. Sur les derniers mois, les prix des services ont évolué en dents de scie en raison d’une saisonnalité plus forte du prix de certains services liés au tourisme (tarifs aériens, voyages organisés).

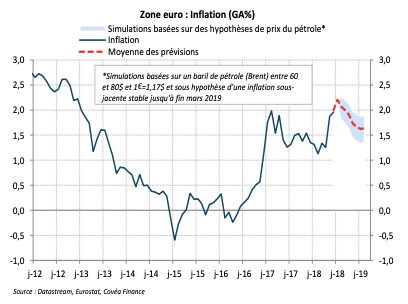

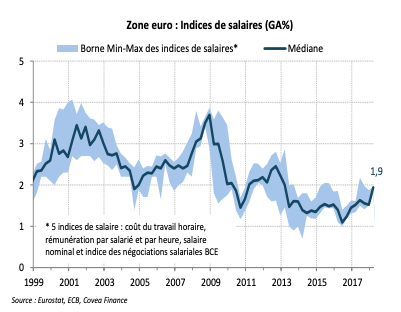

D’un point de vue prospectif, nos simulations du profil d’inflation d’ici la fin d’année, au gré des hypothèses retenues sur le prix du pétrole (entre 60 et 80$) et de l’euro, indiquent que le pic d’inflation pourrait avoir été atteint en juillet (cf. graphique ci-contre). Selon ses résultats, l’inflation devrait se maintenir dans une bande de fluctuation autour de 2% d’ici novembre et décélérer légèrement en début d’année 2019. Ces projections, à prendre avec précaution tant l’exercice dépend d’une multitude de variables, sont assez proche du scénario retenu par la Banque centrale européenne (BCE) lors de sa dernière réunion. A court terme, celle-ci prévoit que les taux annuels d’inflation devraient fluctuer autour de leur niveau actuel jusqu’à la fin de l’année. Une prévision qui va dans le sens de son intention de retirer son stimulus monétaire avant la nouvelle année. A moyen terme, l’autorité monétaire prévoit une décélération des prix autour de 1,6% à partir du deuxième trimestre 2019, mais cela n’altère pas sa confiance au regard de l’atteinte de son mandat, un taux d’inflation proche mais en dessous de 2%. L’analyse de la BCE se concentre sur l’émergence de pressions de prix domestiques mettant notamment en avant le redressement du taux d’utilisation des capacités de production des entreprises de la zone euro, synonyme d’un besoin d’investissement supplémentaire, et des tensions sur les marché du travail, qui se traduisent par une accélération des salaires au fur et à mesure que le taux de chômage diminue et que les difficultés d’embauche se font jour dans certains secteurs d’activité. A ce titre, les dernières données disponibles, pour le 1er trimestre 2018, pointent vers une dynamique plus positive en termes de rémunération (cf. graphique ci-contre).

Téléchargement - Zone Euro : L'inflation evolue non loin de son pic (pdf - 593.04 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.