Modération de la croissance chinoise

Comme le laissaient présager les indicateurs d’activité mensuels publiés sur l’été, la croissance annuelle chinoise a ralenti au 3e trimestre.

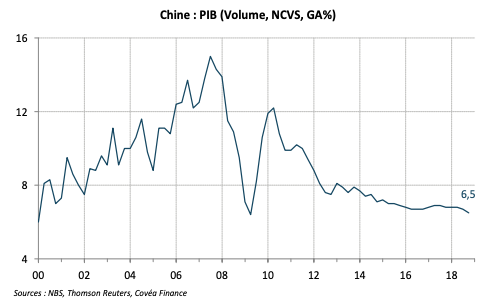

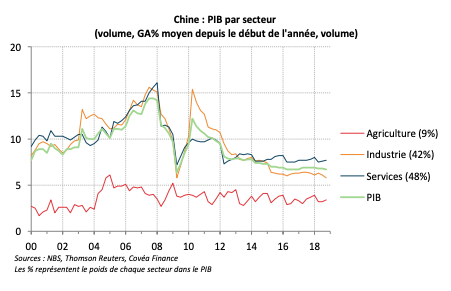

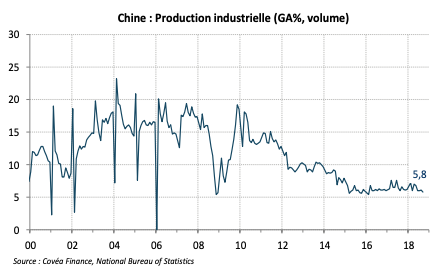

Elle s’établit à 6,5%, après être restée stable sur la première moitié de l’année autour de 6,7%. Le secteur des services confirme son dynamisme, tandis que la contribution de l’industrie à la croissance continue de s’amoindrir. De fait, la production industrielle en septembre voit son rythme annuel de croissance s’afficher en dessous de 6%. En dépit des mesures budgétaires de soutien à l’activité annoncées par le gouvernement sur l’été, nous restons prudents sur l’économie chinoise. D’un point de vue structurel, les risques financiers liés à l’endettement élevé des agents et aux acteurs financiers non bancaires restent présents. Sur le plan conjoncturel, le soutien budgétaire reste contenu, et ne remet pas en cause la volonté plus générale du gouvernement de restreindre et contrôler les canaux de financement non bancaires.

« La croissance chinoise a ralenti au troisième trimestre, du fait d’une modération de la croissance du secteur industriel. Le secteur des services reste dynamique. »

Ralentissement de l’activité chinoise sur le troisième trimestre

« La modération de la croissance chinoise sur le troisième trimestre est imputable au secteur industriel »

A l’image des données d’activité mensuelles publiées sur l’été, la croissance chinoise sur le troisième trimestre a ralenti, s’établissant à 6,5% en rythme annuel, après avoir enregistré une relative stabilité autour de 6,7% sur la première moitié de l’année. Cette modération est imputable au secteur industriel dont la contribution à la croissance se fait toujours plus faible, alors qu’à contrario le secteur des services est resté dynamique sur la période.

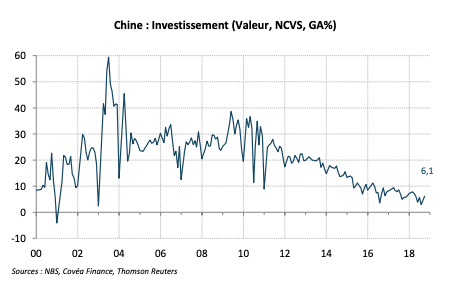

De fait, les données mensuelles relatives à l’industrie ont enregistré un nouveau ralentissement en septembre, la production voyant son taux annuel de croissance (en volume) passer sous la barre des 6%, pour la première fois depuis plus de deux ans. Ce phénomène est à mettre en relation en premier lieu avec une nouvelle décélération de la production d’automobiles, tendance de fond entamée depuis le début d’année liée à la fin des exemptions fiscales sur l’achat de voitures. Les secteurs du textile et du transport hors automobiles restent faibles. A contrario, la production dans les secteurs des télécommunications et de l’électronique est encore dynamique. Ces évolutions sectorielles se retrouvent dans les données d’investissement. La croissance annuelle de ce dernier rebondit sur la fin du trimestre, pour s’établir légèrement au dessus de 6% en septembre. Toutefois, ce mouvement fait suite à deux mois de faiblesse, et au global sur le troisième trimestre, l’investissement est en retrait. L’accélération sur l’été des émissions d’obligations des gouvernements locaux pour financer des projets d’infrastructures ne s’est pas encore traduite dans les données d’investissement : la croissance de l’investissement en infrastructures a poursuivi sa modération. Les mesures prises en 2017 pour contrôler les financements des gouvernements locaux liés aux partenariats publics-privés semblent donc pour le moment continuer de l’affecter négativement.

Les ventes au détail exprimées en valeur ont rebondi en septembre, et enregistrent une croissance dynamique et supérieure à 9%. Toutefois, en tendance, la consommation exprimée en volume a été légèrement moins dynamique sur le troisième trimestre que sur le trimestre précédent, le rebond de la croissance en valeur ne reflétant que la progression de l’inflation sur la période. À l’image de la production et de l’investissement, les ventes automobiles sont en repli.

En dépit des mesures de soutien à l’économie annoncées par le gouvernement cet été, nous restons prudents sur la Chine. D’un point de vue structurel, les risques financiers (endettement élevé des agents économiques, financements non bancaires et ses liens vis-à-vis des banques et des marchés financiers) ne sont toujours pas écartés. D’un point de vue conjoncturel d’autre part, le desserrement budgétaire entamé par le gouvernement sur l’été reste contenu et ciblé, et ne met pas fin aux contrôles et restrictions de certains canaux de financement entamés en 2017.

Télécharger - Modération de la croissance chinoise (pdf - 454.7 Ko)

Rédigé par

Marie Thibout

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.