Zone Euro - Une fin d'année à hauts risques

Sur l’été, les publications économiques pour la zone Euro ont confirmé la faiblesse du momentum d’activité au sein de la zone.

Ce freinage, observable depuis le début de l’année 2018, est principalement alimenté par l’affaiblissement du secteur industriel européen, en difficulté au regard de ses débouchés à l’exportation (tensions commerciales entre la Chine et les Etats-Unis, menaces de Donald Trump sur certains produits européens dont les automobiles allemandes, freinage de la demande en Chine, incertitudes entourant les modalités du BREXIT, récession en Turquie...) et perturbé par le durcissement des normes d’homologation anti-pollution WLTP qui a durement affecté le secteur automobile. Dans un contexte international de plus en plus agité où les tensions géopolitiques vont croissantes, les perspectives de rebond de l’activité au second semestre s’éloignent à mesure que les nuages noirs s’amoncellent dans le ciel européen. L’instabilité politique en Italie, qui voit une nouvelle page s’écrire avec la volonté de Matteo Salvini de provoquer de nouvelles élections anticipées dés l’automne, promet une fin d’année où l’incertitude risque d’être de nouveau très élevée.

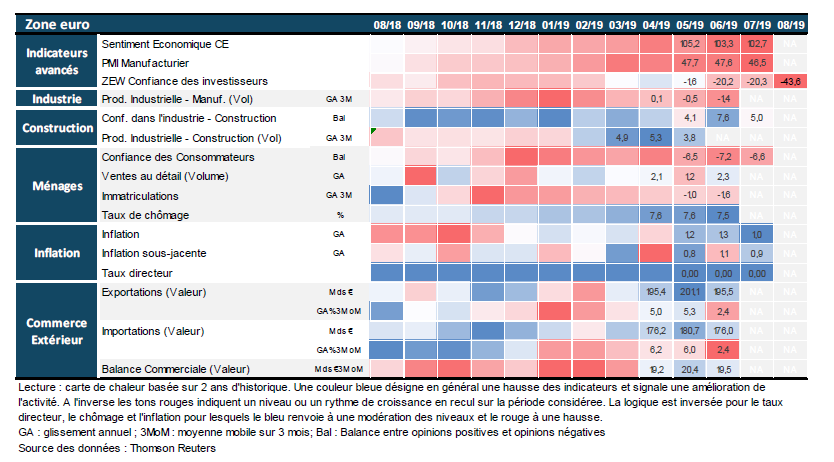

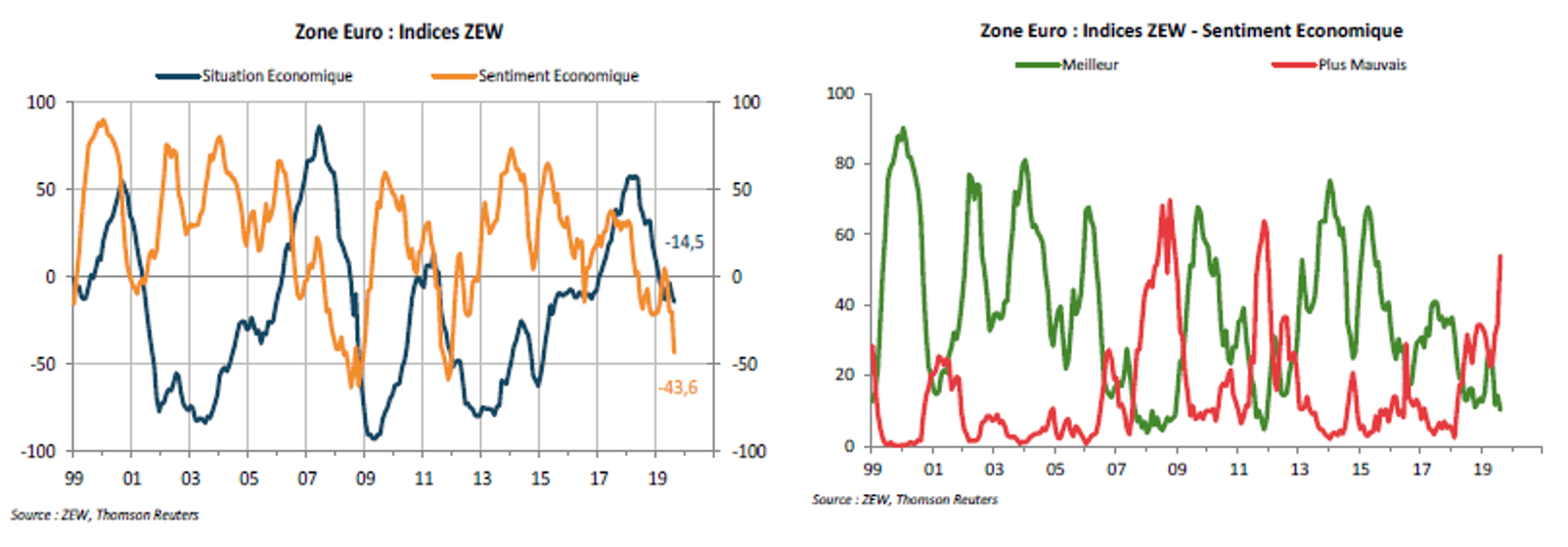

Dans ce contexte, les investisseurs européens semblent capituler. L’indice de confiance ZEW pour la zone euro, illustrant leur confiance pour les 6 prochains mois, décroche pour atteindre à –43,6 points, son plus bas niveau depuis décembre 2011.

« La faiblesse du momentum de la zone Euro pourrait pousser à une nouvelle révision des prévisions de croissance des grandes institutions internationales »

La dynamique de la zone Euro en un regard

Une performance de croissance fragile

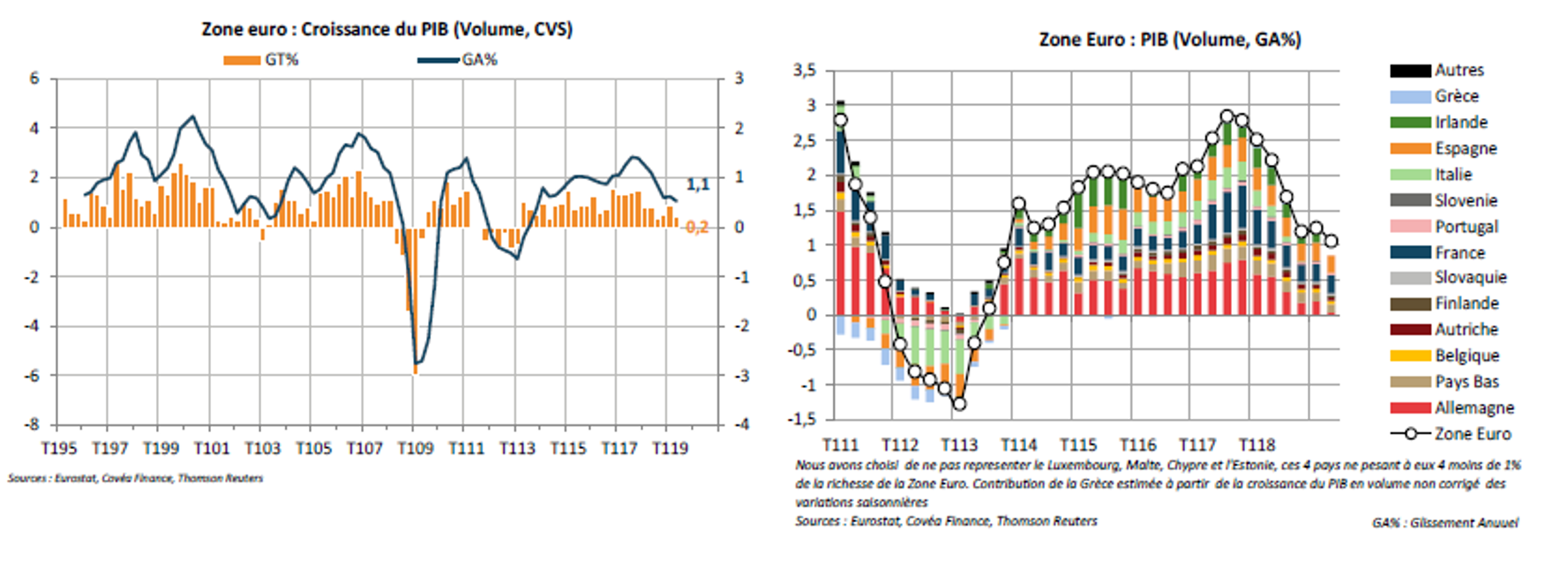

Au second trimestre, la croissance a de nouveau ralenti en zone Euro, avec une hausse du Produit Intérieur Brut de seulement 0,2% sur la période. Cette faible dynamique reflète à la fois la contraction de l’activité observée en Allemagne (-0,1%), l’atonie persistante de la croissance en Italie (0%), ainsi que le ralentissement plus global de l’activité dans les pays cœurs de la zone, en France, en Autriche, en Belgique (tous trois à 0,2%) et en Espagne (0,5%). Sur 12 mois, la dynamique d’activité de la zone dans son ensemble tutoie désormais les 1% de croissance (graphiques ci contre). Les éléments de détail fournis à ce jour par les instituts statistiques nationaux mettent en exergue l’effet de l’affaiblissement de la demande extérieure sur la croissance, qui s’est traduit par une contribution négative du commerce international. Sur le second trimestre, de multiples facteurs semblent avoir pesé sur les échanges commerciaux avec en particulier l’affaiblissement de la demande chinoise et asiatique ou encore l’incertitude persistante liée au Brexit comme facteur perturbateur des échanges avec le Royaume-Uni.

« L’affaiblissement du commerce extérieur pénalise la croissance de la zone euro, dans un environnement mondial de plus en plus risqué »

En Allemagne, l’institut statistique national allemand DESTATIS précise que la demande domestique aurait contribué positivement à l’activité sur le second trimestre, alimentée par une hausse de la consommation des ménages et par la hausse de l’investissement productif, mais aurait été pénalisée toutefois par une contraction sur la période de l’investissement en construction. Les développements sur le commerce extérieur ont été le facteur le plus contraignant pour la croissance allemande, avec une baisse sur le trimestre des exportations qui a affecté la dynamique du solde commercial.

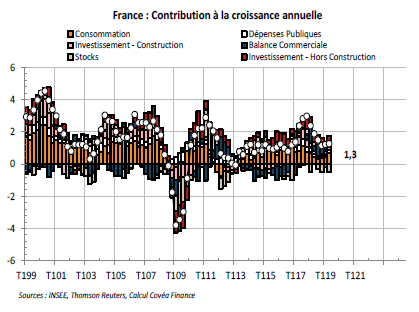

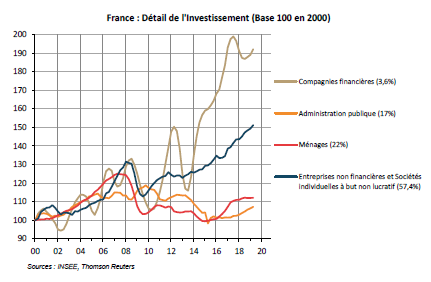

Les éléments de détail de la croissance française publiés par l’INSEE confirment également cette dichotomie entre croissance domestique et faiblesse de la demande externe. En effet, l’activité française sur les derniers trimestres reste, comme à son habitude, soutenue par la dynamique de la demande domestique (consommation + investissement, graphique ci contre). Toutefois nous notons que cette demande domestique est à la fois soutenue par les dépenses de consommation des ménages, stimulées par la poursuite de l’amélioration du marché du travail, mais également par la poursuite de la hausse des dépenses d’investissement, en particulier de l’investissement des entreprises, qui n’ont pas encore marqué le pas face aux risques extérieurs croissants (graphique ci contre). Une croissance modeste donc mais qui apparait encore qualitative dans sa composition.

Néanmoins dans ce contexte international, face à l’accumulation des risques et ce malgré la souplesse historique de la politique monétaire de la Banque Centrale Européenne, il apparait difficile de voir à court terme un rebond de l’activité, sans un soutien appuyé des politiques budgétaires des états membres. Les derniers développements de l’été (tensions Etats-Unis/Chine, Japon/Corée du Sud, Hong Kong/Chine, Inde/Pakistan sur la question du Cachemire, hostilité de Donald Trump sur les exportations de certains produits européens, tensions dans le détroit d’Ormuz, incertitude sur les modalités du Brexit, instabilité au Venezuela, en Argentine, en Turquie etc…) contribuent à alourdir le contexte international, qui restera un handicap pour l’activité en zone Euro sur le second semestre. L’instabilité pourrait également frapper de l’intérieur, avec la récente volonté de Matteo Salvini de provoquer de nouvelles élections anticipées dés l’automne en Italie.

Le maintien d’un rythme positif de croissance de l’activité dans la zone dépendra alors de la solidité de la consommation et de l’investissement. L’investissement qui pourrait rapidement se voir fragilisé à mesure de l’effritement de la confiance des professionnels et des investisseurs dans ce contexte mondial de plus en plus anxiogène. Au regard de la dernière publication de la confiance des investisseurs pour le mois d’août, l’optimisme ne semble plus à l’ordre du jour en zone Euro.

« La vision des investisseurs positionne plus nettement la zone Euro dans une phase récessive »

Face aux risques, la capitulation des investisseurs ?

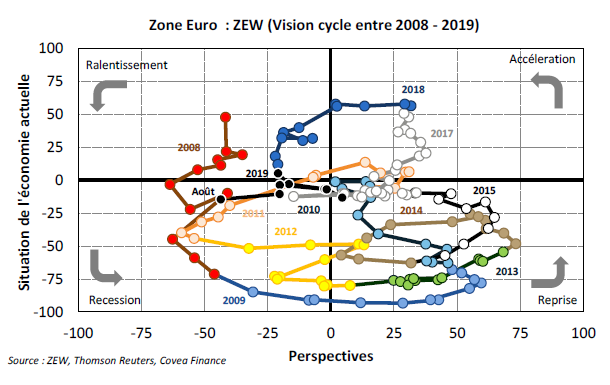

Selon l’indicateur de confiance des investisseurs européens ZEW (Zentrum fur Europaïsche Wirtschaftsforschung) les perspectives des investisseurs à 6 mois (sentiment économique, graphique ci-contre) ont chuté en août à leur plus bas niveau depuis 2011, un niveau interprétable comme une attente de la part de la majorité des investisseurs d’une baisse de l’activité dans le zone Euro. Sur les 20 dernières années, ce niveau de pessimisme ne fut atteint qu’à deux reprises, lors des périodes de récession de 2008/09 et de 2011/2012. En couplant l’observation de l’évolution de la confiance à 6 mois des investisseurs à leur appréciation de la situation économique actuelle de la zone, il est possible de schématiser un cadrant indicatif du positionnement cyclique de la zone Euro reflétant la vision des investisseurs (graphique ci-dessous).

Le décrochage des perspectives à 6 mois des investisseurs, couplé à la dégradation encore modeste de leur vision sur la situation présente n’est clairement pas un bon signal. Au-delà d’un mouvement de freinage de l’activité, la vision des investisseurs positionne bien plus nettement la zone Euro dans une phase récessive.

Au regard des détails sectoriels observables sur la situation en Allemagne, la quasi-totalité des secteurs manufacturiers sont attendus en dégradation sur les prochains mois (métallurgie, électronique, automobile, ingénierie en mécanique) ainsi que les industries pharmaceutiques et chimiques, ou encore les financières et le secteur des assurances affectés par les taux négatifs.

Ainsi, tandis qu’en début d’année, le soutien de la demande intérieure, la poursuite de l’amélioration du marché du travail et une certaine résilience de la consommation en zone Euro pouvait laisser espérer une deuxième partie d’année sous de meilleurs auspices, le maintien d’un niveau très élevé de tensions au niveau international, autant sur les questions commerciales que géopolitiques, l’absence de dénouement et l’incertitude entourant toujours la question du Brexit, et l’instabilité politique saillante en Italie font vaciller les attentes des investisseurs à mesure que les nuages s’amoncellent.

Bien que certains éléments sur l’investissement restent en soutien à l’activité, le risque que le contexte mondial fasse céder les digues qui maintenaient encore pour moment la demande domestique apparait de plus en plus important.

Rédigé par

Frédéric Kleiss

Responsable Recherche Macroéconomique et Quantitative

Le 19 août 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.