BCE : le changement dans la continuité

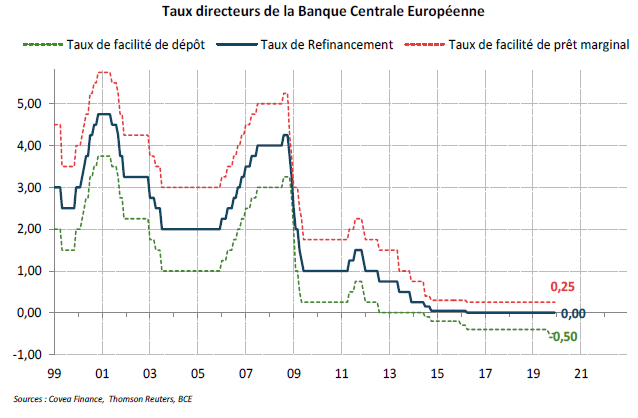

Comme attendu, la première réunion de Christine Lagarde n’a abouti à aucune modification de la posture actuelle de la BCE qui, avec un taux de facilité sur les dépôts à –0,50 %, demeure largement expansionniste.

La BCE maintient par ailleurs qu’elle ne procédera pas à une remontée

de ses taux directeurs tant que l’inflation n’atteindra pas de manière durable la cible de 2 %. Peu

de détails ont été fournis quant à la revue stratégique de la BCE, qui se déroulera tout au long de

l’année 2020. Enfin, et à l’instar de son prédécesseur, la nouvelle présidente a réitéré l’appel de la

BCE à mettre en place une politique budgétaire plus expansionniste et ce afin d’augmenter

l’efficacité de la politique monétaire.

Le dernier jeu de projection des équipes de la BCE a également été dévoilé à l’issue de la réunion.

Le scénario économique n’a que marginalement été révisé. La BCE prévoit toujours une croissance

faible à court terme (1,1 % en 2020), soutenue par la demande domestique. A moyen terme, elle

anticipe une légère accélération de l’activité sur des niveaux qui demeureraient toutefois

relativement modestes (1,4 % en 2021 et 2022), en lien avec une dissipation progressive des

incertitudes mondiales.

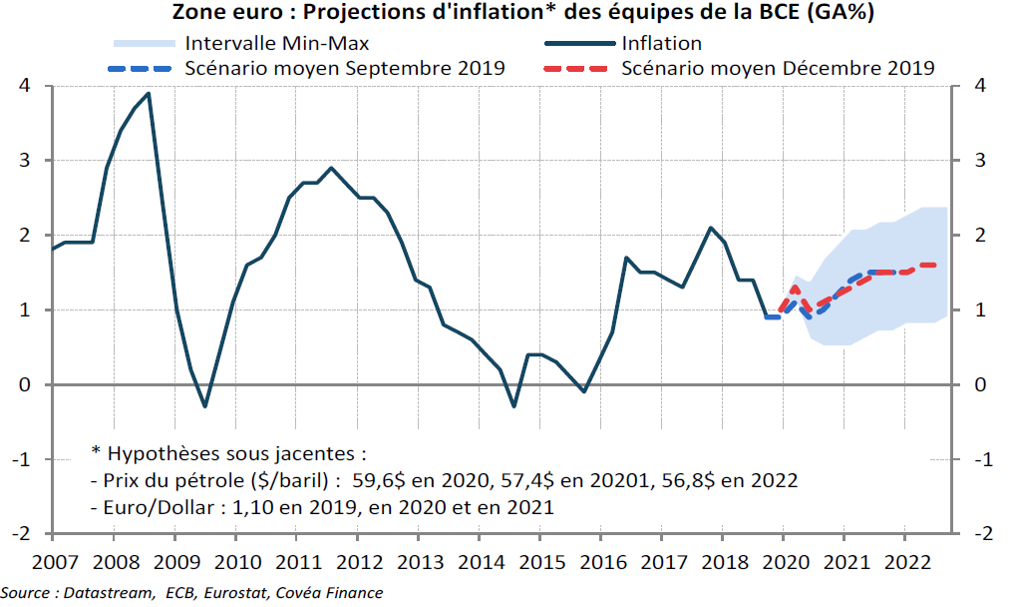

Les projections d’inflation demeurent largement en deçà des objectifs de la BCE. Bien que la

trajectoire soit haussière, l’inflation n’atteindrait que 1,6 % d’ici à 2022 (1,4 % pour l’inflation sous

-jacente). Dans ce contexte, et si tant est que ces prévisions soient exactes, une longue période de

taux bas, et même négatifs apparaît inévitable.

Projections d'inflations des équipes de la BCE

« L'inflation, y compris sous-jacente, demeure largement inférieure à la cible de la BCE »

Une politique monétaire toujours très accommodante

A l’occasion de sa première réunion de politique monétaire, Christine Lagarde n’a procédé, comme

attendu, à aucun ajustement de la politique monétaire.

Les taux directeurs ont donc été maintenus à leur niveau actuel (-0,50 % pour le taux de facilité de dépôt, 0 % pour les opérations principales de refinancement et 0,25 % pour la facilité de prêt marginal), tout comme le programme d’achats d’actifs, à un rythme mensuel de 20 milliards d’euros. La BCE s’engage par ailleurs à maintenir les taux d’intérêt directeurs à leur niveau, ou plus bas, jusqu’à ce qu’il ait été constaté que les perspectives d’inflation convergent durablement vers un niveau suffisamment proche mais inférieur à 2 %, et que cette convergence se reflète de manière cohérente dans la dynamique

de l’inflation sous-jacente. La politique monétaire de la BCE demeure donc encore très accommodante.

« Christine Lagarde réitère l’appel de Mario Draghi pour une impulsion budgétaire »

Concernant la revue stratégique de la BCE, Christine Lagarde est là aussi restée générale. Elle a annoncé que cette dernière devrait prendre fin d’ici à 2020 et mobilisera à la fois représentants des parlements, chercheurs issus du monde académique et membres de la société civile. Toutes les possibilités restent donc ouvertes, notamment une éventuelle redéfinition de la cible d’inflation ou une modification de la communication (dont les termes ont toutefois déjà été amendés par Mario Draghi à son départ). Le sujet du changement climatique, et d’un éventuel soutien de la BCE en ce sens, pourrait également être abordé. Cette problématique est d’ailleurs d’autant plus d’actualité que la présidente de la Commission Européenne, Ursula Von Der Leyen, a dévoilé dans la semaine un plan d’investissement visant à atteindre la neutralité carbone en Union Européenne d’ici à 2050. Christine Lagarde a également mentionné la possible mise en place de monnaies digitales de banques centrales (qui correspondraient à la version électronique des pièces et billets en circulation et/ou des réserves des banques auprès de la BCE).

A l’instar de son prédécesseur, Christine Lagarde a réitéré l’appel du conseil à mettre en place une politique budgétaire plus expansionniste au sein de la Zone euro, et ce afin de permettre une

meilleure transmission de la politique monétaire.

Enfin, concernant les éventuels effets adverses des taux négatifs, la présidente semble considérer

qu’ils demeurent, à l’heure actuelle, inférieurs aux effets bénéfiques. Elle estime que le taux de retournement (ou reversal rate, le taux d’intérêt à partir duquel les effets de la politique monétaire sont

globalement négatifs) n’est pas atteint, et ce alors que la croissance des crédits reste, selon les termes de la BCE, solide (3,1 % pour les entreprises non-financières et 3,3 % pour les ménages).

Un scénario économique très largement inchangé

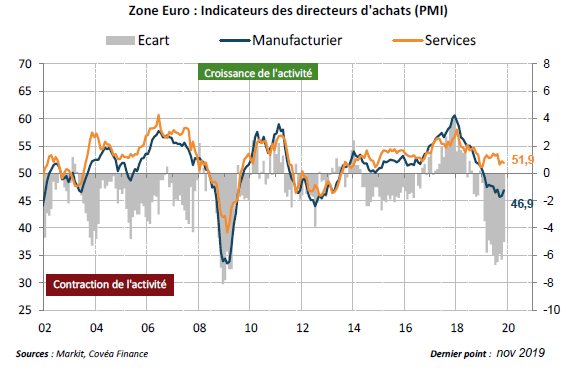

Concernant la situation économique actuelle, la BCE note que la confiance des agents économiques, et en particulier du secteur manufacturier, reste affectée par la dégradation du commerce mondial. Ce dernier souffre toujours des tensions commerciales, du ralentissement de l’économie chinoise et du maintien du risque d’un Brexit sans accord. Les PMI continuent d’indiquer un écart important entre un secteur manufacturier en contraction et les secteurs des services et de la construction qui poursuivent leur expansion. La BCE relève toutefois une stabilisation dans les dernières enquêtes manufacturières et considère que la contagion du déclin industriel au reste de l’économie demeure limitée. Notons néanmoins que le secteur industriel apparaît encore en contraction au début du quatrième trimestre avec, en novembre, un PMI Manufacturier à 46,9 en Zone euro et à 44,1 en Allemagne.

« La BCE prévoit une reprise modérée de la croissance à moyen-terme »

La récente modération du PMI Services, qui reste en zone d’expansion mais recule pour atteindre 51,9, interroge également sur la résistance de l’économie domestique. De ce fait, les projections de la BCE peuvent paraître optimistes alors que risque d’une transmission des faiblesses du secteur industriel vers le reste de l’économie demeure important.

A court terme, les équipes de la BCE ne prévoient ni contraction ni rebond de la croissance mais une stabilisation sur des niveaux relativement bas. La BCE estime ainsi que la croissance du PIB se maintiendra à 0,2 % au T4, ce qui implique une croissance annuelle de 1,2 % en 2019 puis devrait ensuite fléchir légèrement à 1,1 % en 2020. Face à un contexte extérieur dégradé, les équipes de la BCE considèrent que la croissance restera soutenue par la consommation des ménages, qui bénéficient du dynamisme du marché du travail et de conditions financières accommodantes. En revanche, l’investissement des entreprises devrait rester relativement faible et ce tant que le niveau des incertitudes restera élevé.

À moyen terme, la BCE considère que l’activité économique bénéficiera d’un contexte plus favorable en lien avec (i) le maintien de conditions financières très accommodantes ; (ii) une issue favorable des négociations du Brexit (à ce titre, le résultat des élections qui se sont tenues le lendemain de la réunion constitue une avancée vers une solution de sortie avec accord) ; (iii) la dissipation progressive des incertitudes au niveau mondial et (iv) la mise en place de politiques budgétaires plus expansionnistes. Sous ces conditions, somme toute assez optimistes, le taux de croissance du PIB devrait remonter à 1,4 % en 2021 et 2022.

Enfin, les projections d’inflation des équipes de la BCE ont été marginalement revues à la hausse pour 2020 (1,1 % contre 1,0 % en septembre dernier), tandis que la projection de 2021 a été corrigée à la baisse (1,4 % contre 1,5 %). L’inflation atteindrait 1,6 % en 2022. Les équipes de la BCE prévoit que l’inflation sous-jacente devrait suivre une trajectoire semblable (1,3 % en 2020 et 1,4 % en 2021), en lien avec une croissance des salaires qui, dans un marché du travail tendu, resterait relativement robuste.

La trajectoire de l’inflation demeure toutefois largement en-dessous des objectifs de la BCE, et ce en dépit d’une politique monétaire encore très expansionniste.

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.