Chine - Dépréciation du yuan au-delà du seuil de 7 dollars

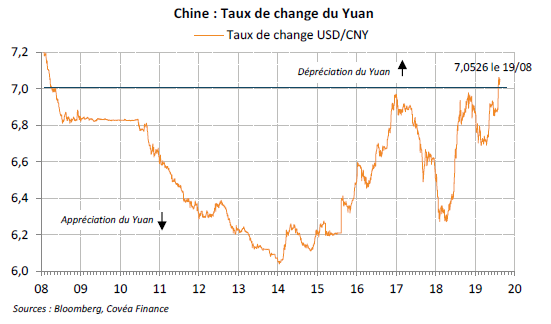

Le 5 août 2019, le yuan a franchi la barre symbolique de 7 dollars, une première depuis la crise globale de 2008.

Ce mouvement baissier a initialement coïncidé avec l’annonce des premières sanctions commerciales américaines. La dépréciation (–11% depuis fin-mars 2018) et le dépassement de ce seuil psychologique sont une réponse au conflit commercial avec les Etats-Unis. La dépréciation est une réaction aux droits de douanes, mais surtout une réponse au ralentissement plus marqué de l’activité. Elle s’inscrit comme la principale variable d’absorption au choc externe en cours dans un arsenal de mesures de soutien à l’activité (modification du cadre de la politique monétaire, relance budgétaire/investissement en infrastructures, accélération de l’ouverture financière). La dévaluation de la devise est révélatrice des difficultés des autorités à gérer le pilotage conjoncturel en cours, dans un contexte de ralentissement structurel de la croissance couplé à un endettement excessif de l’économie. Dans un environnement global dégradé associé à des perspectives d’activité détériorées, le yuan devrait continuer à se déprécier.

Taux de change du yuan

« Franchissement du seuil de 7 USDCNY le 5 août 2019

»

Un long mouvement de dépréciation

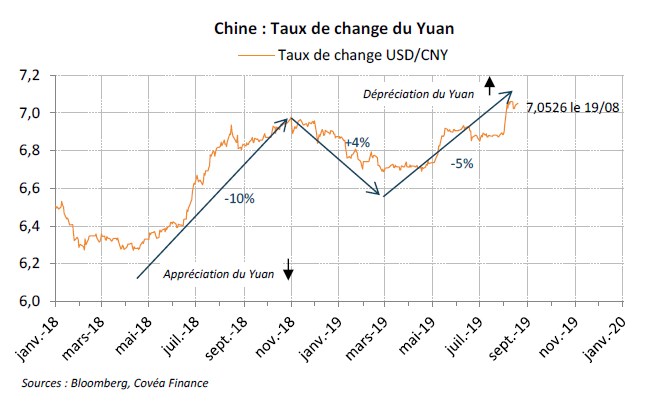

Le mouvement récent de dépréciation du yuan a initialement commencé fin-mars 2018 et coïncide avec l’annonce des premières sanctions commerciales américaines. Les autorités chinoises ont effectivement laissé le yuan s’affaiblir de près de -11,3% depuis son point bas (6,25 USDCNY), en deux temps. Une première dépréciation de -10% a eu lieu entre fin-mars 2018 et fin-octobre 2018, suivie par une réappréciation de près de +4,0% jusqu’à fin février 2019, et une nouvelle dépréciation d’environ -5,0% jusqu’au 19 août 2019 (7,05 USDCNY). A l’approche du seuil psychologique de 7 dollars, la Banque Centrale (PBoC) se retrouvait confrontée à la réduction mécanique de ses marges de manœuvre. Après plusieurs déclarations préalables et suite à l’annonce des dernières mesures commerciales américaines, les autorités ont laissé la devise franchir ce seuil le 5 août. Le cours pivot du fixing a dépassé ce seuil le 8 août, pour la première fois aussi depuis la crise globale de 2008. Ce mouvement de dépréciation n’est pas uniquement contre dollar, mais plus généralisé dans la mesure où le yuan s’approche aussi de son plus bas niveau depuis 2015 contre le panier plus large de 24 devises références des autorités. Ainsi, la dépréciation du taux de change effectif atteint –5% depuis fin-mars 2018.

Dépréciation du yuan coïncidente avec les sanctions commerciales américaines

Le franchissement du seuil de 7 dollars est une réponse au conflit commercial. Après l’absence d’avancées lors des négociations du 30/31 juillet à Shanghai, l’orientation des pourparlers a surpris avec la décision des Etats-Unis d’augmenter le 1er septembre les droits de douanes à 10% sur les 300 Mds$ de biens chinois restants importés (décision finalement reportée au 15 décembre 2019). Cette dépréciation du yuan au-delà de 7 dollars apparait comme une mesure de rétorsion immédiate au conflit commercial, avec un changement de configuration important lié au basculement des sanctions tarifaires vers le monétaire. La mesure parait également délibérément ostentatoire au regard de l’arrêt simultané des achats de produits agricoles américains par les grandes entreprises publiques chinoises. Cette réponse symbolique d’importance marque également la dégradation des relations diplomatiques et le durcissement du conflit commercial, avec de facto une issue positive au conflit de moins en moins probable à court terme. Cette décision crée un risque accru de perte de confiance des entreprises et des marchés financiers pesant sur le commerce international, et in fine sur les croissances mondiale et chinoise. Aussi, au regard des pressions déjà existantes sur le yuan, les sanctions américaines peuvent être perçues par les autorités chinoises comme un effet d’aubaine pour faire passer le change au-dessus du seuil psychologique de 7 dollars.

Une dépréciation contrainte par l’escalade du conflit commercial

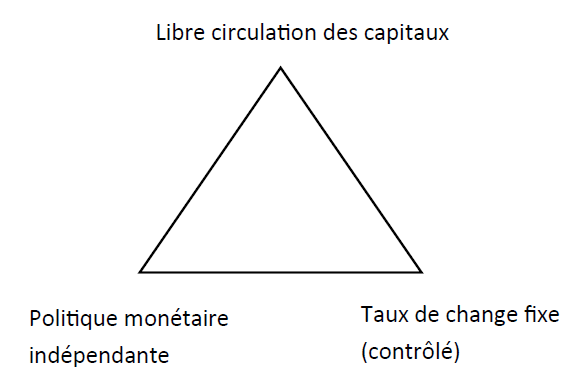

La dépréciation est une réponse partielle au conflit commercial. Elle permet certes de compenser les hausses des droits de douanes américains, mais offre surtout une soupape vitale pour absorber à la fois le choc externe et le ralentissement de l’activité. Elle permet de lever la contrainte du change dans le triangle d’incompatibilité de Mundell – schéma (théorie stipulant l’impossibilité des autorités d’un pays à disposer simultanément du contrôle du taux de change et d’une politique monétaire autonome/indépendante avec des marchés de capitaux ouverts/libres). Les autorités chinoises ont eu une gestion variable de ces trois paramètres dans le temps en fonction d’objectifs plus ou moins contraints. En 2015 par exemple, pour faire face au mouvement de sorties de capitaux, la PBoC a eu recours à une plus forte gestion du change pour limiter la dépréciation, mais au détriment de l’ouverture du compte de capital et d’une autonomie/bonne transmission de la politique monétaire. Le relâchement partiel de la contrainte du change via la dépréciation devrait offrir davantage de marges de manœuvre en termes de politique monétaire pour relancer la demande intérieure. De la même manière, la plus grande ouverture du compte de capital avec l’accélération du processus de libéralisation financière (à 2020 contre 2021 initialement), pourrait permettre d’attirer davantage d’investissements étrangers, libérant potentiellement les pressions baissières sur le change avec à terme l’internationalisation du yuan et son intégration aux marchés financiers internationaux.

Triangle d’incompatibilité de Mundell

« Une dépréciation du yuan imposée par le choc externe »

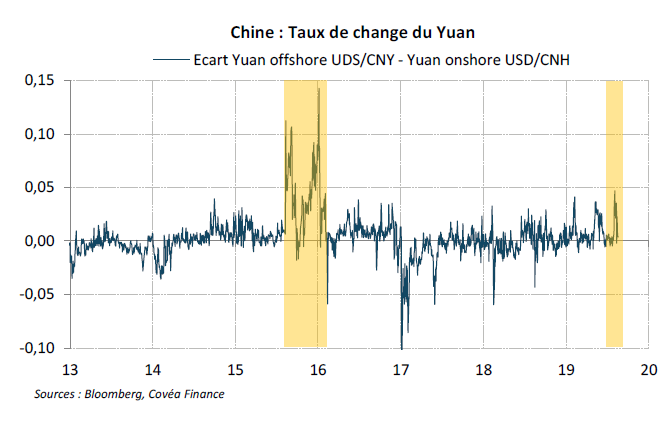

La plus grande flexibilité du change offre certes davantage d’autonomie et potentiellement une meilleure transmission de la politique monétaire, mais les risques sont plus élevés à court terme sur les sorties de flux de capitaux. En outre, l’écart entre les taux de change offshore et onshore (0,047) révèle que les autorités chinoises n’ont pas subi de telles pressions depuis les turbulences financières de l’été 2015. Ainsi, l’ouverture du compte de capital devrait se faire essentiellement par une plus grande ouverture/libéralisation des entrées. Pour le moment, la dépréciation de la devise est relativement limitée et contrôlée évitant les sorties massives de capitaux et un nouveau mouvement de défiance comme en 2015. A cet égard, la PBoC a multiplié les communiqués rassurants et devrait continuer d’intervenir régulièrement afin de tenter de guider les anticipations sur le marché des changes. Les autorités ont ainsi minimisé la dépréciation et tenté de désensibiliser les marchés quant au franchissement du seuil psychologique de 7 USDCNY. Ainsi, elle justifie la dépréciation récente par le fait que le yuan s’était apprécié davantage que d’autres devises (développées et émergentes) grâce à de bons fondamentaux. La dépréciation serait un « stabilisateur automatique » c’est-à-dire un simple ajustement par rapport à une appréciation passée trop forte sur longue période. La PBoC mentionne qu’elle conserve une « politique monétaire normale » par rapport à la Réserve Fédérale Américaine et la Banque Centrale Européenne. Enfin, elle dit disposer d’une « variété d’instruments » pour faire face aux mouvements spéculatifs de court terme et stabiliser le marché des changes.

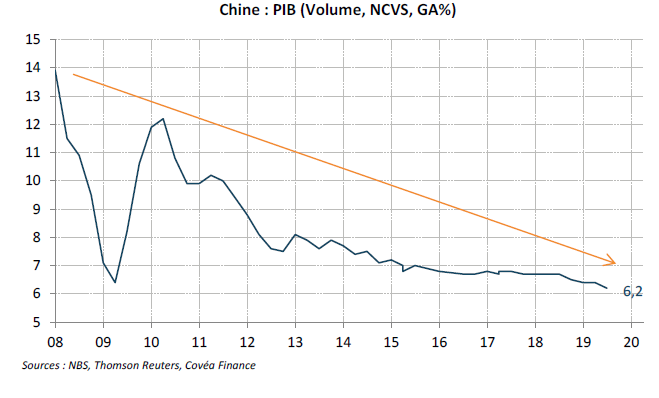

Un ralentissement marqué de l’activité

Dans le cadre d’un endettement global excessif associé à un ralentissement structurel de la croissance, la gestion conjoncturelle relève d’un équilibre complexe en cas de choc. Malgré un système bancaire fragilisé (mise sous tutelle de la banque Boashang en mai, soutien de la banque Jinzhou par la banque ICBC en juillet), la Chine a de puissantes banques et entreprises d’Etat, la capacité de fournir des liquidités aux banques en difficultés face aux défaillances d’entreprises et une dette publique soutenable (à 55% du PIB en 2019) permettant d’accroître les dépenses budgétaires (via des baisses de taxes notamment). Parallèlement, grâce à la dépréciation du change, la politique monétaire pourrait désormais être moins contrainte. La modification récente du cadre de la politique monétaire (le 15 août) va aussi dans le sens d’une plus grande autonomie et d’une efficacité renforcée de sa transmission, même si la libéralisation du marché des taux d’intérêt n’est pas complète. La PBoC devrait ainsi profiter de son nouveau mécanisme de pricing pour assouplir sa politique monétaire. En plus des baisses du ratio de réserves obligatoires (dès septembre/octobre, puis 2020), la baisse des taux d’intérêt devrait permettre de réduire le coût de financement aux entreprises et ménages pour stimuler l’activité. Toutefois, la politique monétaire pourrait être contrainte par des pressions grandissantes sur les prix, l’inflation étant en hausse marquée à 2,8% en juillet, en raison des prix alimentaires. En outre, la dépréciation pourrait avoir des effets de second tour sur l’inflation, qui s’approche du seuil préféré de 3% des autorités. Au total, s’il est pour le moment contrôlé, le pilotage du ralentissement de l’activité reste plus difficile en raison du durcissement du conflit commercial et du ralentissement global. Les perspectives d’activité n’apparaissent pas favorables. L’activité pourrait ralentir plus sensiblement, vers 5,0%/5,5% dans les prochains trimestres, maintenant toutefois l’objectif annuel ciblé de croissance des autorités proche de la fourchette basse de 6,0%/6,5% en 2019. En conséquence, le rétablissement de l’activité chinoise n’interviendrait pas avant le second semestre 2020.

« Une gestion plus complexe du cycle conjoncturel associée à de nouvelles dépréciations du yuan »

Rédigé par

Arnaud Latinier

Analyste économique

Le 21 août 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.