L’accord d’investissement entre l’UE et la Chine face aux tensions géopolitiques

A l’heure où la tendance à la régionalisation des échanges économiques s’intensifie, comme l’illustre la signature du Partenariat régional économique global (RCEP, voir notre réaction « Enjeux et impact de la signature du RCEP » du 01/04/2021) en Asie, les négociations sur l’accord bilatéral d’investissement entre l’UE et la Chine s’enlisent face à l’escalade des tensions géopolitiques.

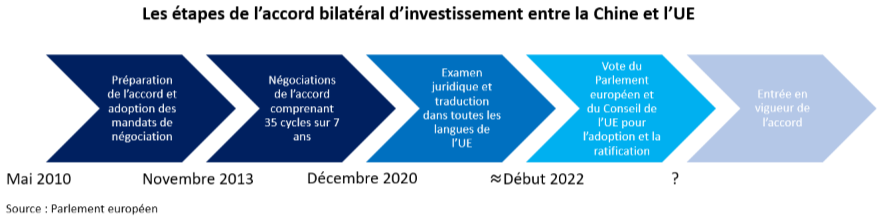

L’UE et la Chine sont arrivées à un accord de principe le 30 décembre 2020, au terme de sept ans de négociation. Cet aboutissement n’induit toutefois pas une entrée en vigueur imminente. L’accord devra faire l’objet d’un examen juridique approfondi avant d’être traduit dans toutes les langues officielles de l'UE - une étape qui devrait prendre près d’un an. Puis l’accord devra être voté par le Parlement européen et au Conseil de l’UE - une étape qui pourrait également prendre plusieurs mois voire plusieurs années. L’avenir de cet accord est aujourd’hui en péril suite à la mise en place de sanctions de l’UE qui, à l’instar des grands pays occidentaux, accuse la Chine de persécutions sur l’ethnie des Ouïghours, et de la réponse chinoise, dont les sanctions ciblent des députés européens qui doivent se prononcer sur l’accord. Le Parlement européen conditionne désormais l’avancée du processus de ratification à l’évolution des relations entre la Chine et l’UE.

Malgré des relations commerciales très importantes, les stocks d’investissements sont faibles entre la Chine et l’UE, notamment en lien avec des restrictions pour investir en Chine (en particulier concernant le partage technologique). Cet accord vise à réduire ces restrictions et promouvoir l’établissement d’un cadre concurrentiel plus équitable avec davantage de réciprocité d’accès aux marchés pour les entreprises et plus de transparence sur les aides d’Etat. En outre, il permettrait à l’UE d’avoir une position unifiée vis-à-vis de la Chine, qui dispose pour l’instant d’accords bilatéraux distincts avec tous les pays de l’UE.

L’avenir de cet accord d’investissement reste incertain

"Même si l’accord surmonte les difficultés liées aux tensions géopolitiques, son entrée en vigueur pourrait encore prendre plusieurs années"

L’escalade structurelle des tensions géopolitiques...

« Il s’agit des premières sanctions imposées à la Chine par l’UE depuis les évènements de Tiananmen en 1989 »

L’UE a annoncé le 22 mars des sanctions sous la forme d’interdictions de voyager et de gels d'actifs de quatre fonctionnaires et d’une organisation chinoise en raison des accusations de persécution, de travail forcé et d’internement des Ouïghours, une minorité ethnique majoritairement musulmane, dans la région du Xinjiang. Des mesures similaires ont également été prises par les Etats-Unis (dont le gouvernement avait qualifié en janvier 2021 de « crime contre l’humanité » et de « génocide » les actions du gouvernement chinois à l’encontre des Ouïghours), le Canada et le Royaume-Uni. Le ministère chinois des affaires étrangères, considérant que ces sanctions sont infondées, a immédiatement répondu en imposant des interdictions de voyager à dix individus dont cinq parlementaires européens ainsi que quatre entités de l'UE (le Comité politique et de sécurité du Conseil de l'Union européenne, la sous-commission des droits de l'homme du Parlement européen, le Mercator Institute for China Studies en Allemagne et la Fondation Alliance of Democracies au Danemark). Des sanctions ont également été annoncées à l’encontre de membres des parlements britannique et canadien. A travers ces mesures, le gouvernement chinois déclare se défendre contre des tentatives d’intimidation étrangères visant à interférer dans la politique intérieure de la Chine.

Ces hostilités contribuent à la montée structurelle des tensions géopolitiques, documentées dans nos Perspectives Economiques et Financières, qui constituent une fragilité majeure dans un contexte de forte interdépendance économique. En effet, la montée en puissance de la Chine - en tant que (i) nouveau centre de gravité du commerce mondial, (ii) puissance technologique concurrençant les industries de pointes occidentales et (iii) influence multilatérale majeure (à travers sa très forte présence dans les organisations internationales) affirmant ses ambitions géostratégiques - bouscule l’équilibre international.

… gèle le processus de ratification de l’accord d’investissement

« Le Parlement européen ne votera pas l’accord tant qu’il fera l’objet de sanctions chinoises »

Après sept ans de négociations riches et mouvementées, l’UE et la Chine sont arrivées à un accord de principe le 30 décembre 2020 sur cet accord bilatéral d’investissement, respectant ainsi in extremis leurs objectifs en terme de calendrier. La conclusion de cette phase de négociation a ainsi ouvert la voie aux prochaines étapes du processus de ratification de l’accord. Ce dernier devra faire l’objet d’un examen juridique approfondi avant d’être traduit dans toutes les langues officielles de l'UE, une étape qui devrait prendre environ un an et ainsi aboutir début 2022 selon le Parlement européen. Ensuite, l’accord sera officiellement soumis au Parlement européen (majorité simple) et au Conseil de l’UE (majorité qualifiée, soit au moins 55% des États membres représentant au moins 65% de la population totale de l’UE) pour son adoption et sa ratification. La durée de cette dernière étape est incertaine (la ratification d’un accord commercial peut par exemple prendre plusieurs mois, voire plusieurs années). Depuis l’adoption du traité de Lisbonne en 2009, la conclusion des accords d’investissement est devenue une compétence de l’UE, et il n’est donc pas nécessaire d’obtenir une approbation individuelle de chaque Etat membre pour leur ratification.

Toutefois, cet accord pourrait être mis en péril par la montée des tensions entre la Chine et l’UE. Au lendemain de l’annonce des sanctions chinoises, le Parlement européen a annulé sa réunion d’examen de l’accord. L’Alliance progressiste des socialistes et démocrates (centre gauche), le deuxième groupe le plus important du Parlement européen, a clairement indiqué que les conditions ne seront pas rassemblées pour permettre aux députés de voter l’accord tant qu’ils seront sujets à des sanctions chinoises. Valdis Dombrovskis, commissaire européen au commerce, a également déclaré que les perspectives de ratification de l’accord dépendent de l’évolution des relation entre la Chine et l’UE. Ces déclarations sont toutefois à nuancer par le fait que le travail de ratification du parlement ne devrait pas débuter avant début 2022 et qu’une désescalade des tensions n’est pas impossible d’ici là. Toutefois, cet accord divisait déjà le Parlement avant la mise en place de sanctions et les députés européens impliqués dans le processus avaient souligné que la ratification dépendrait en partie de la communication par la Chine d'une « feuille de route » vers la ratification des conventions internationales contre le recours au travail forcé, et de son engagement à l'égard des autres préoccupations de l'UE en matière de droits de l'homme. La Chine s’était effectivement engagée sur ces points dans le cadre de l’accord du 30 décembre mais n’a toutefois pas encore proposé de calendrier pour la mise en pratique de ces engagements.

Les enjeux de l’accord d’investissement

« Construire un cadre réglementaire suffisamment robuste et crédible pour favoriser les investissements directs »

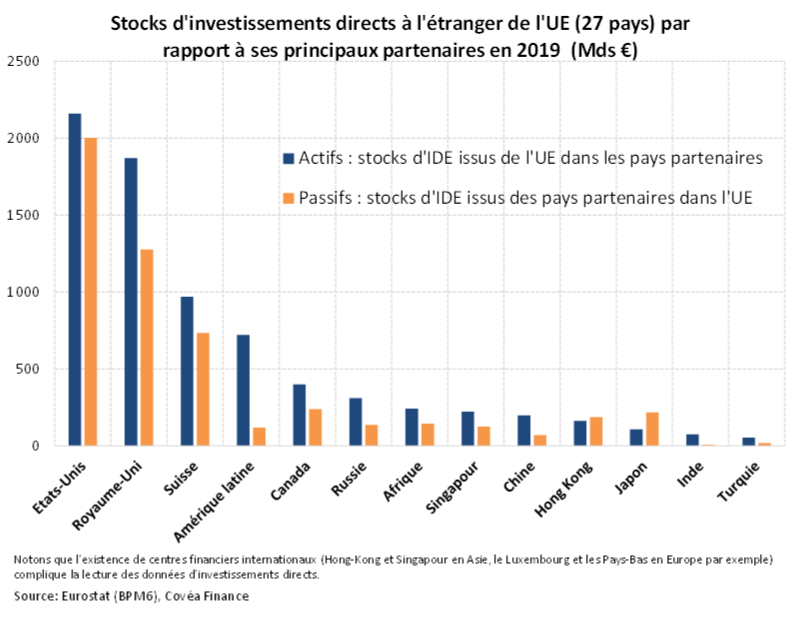

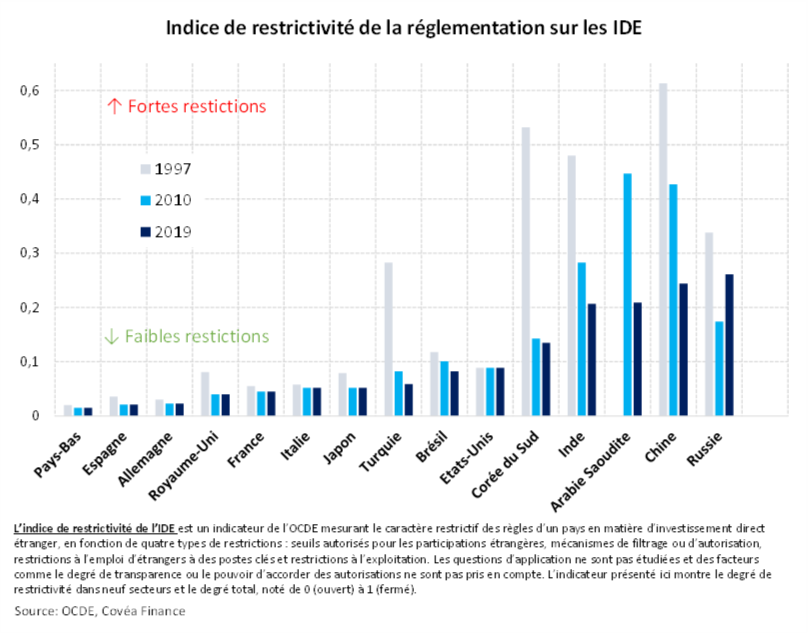

Les stocks d’investissements directs restent faibles entre la Chine et l’UE au regard de la taille des deux économies et de leurs relations commerciales (la Chine est devenue en 2020 le premier partenaire commercial de l’UE devant les Etats-Unis). En 2019, les investissements directs de l’UE (27 pays) en Chine (hors Hong-Hong) représentaient 199 Mds€ tandis que les investissements directs chinois en UE représentaient 69 Mds€ d’après la Commission européenne - notons que l’existence de centres financiers internationaux (Hong-Kong et Singapour en Asie, le Luxembourg et les Pays-Bas en Europe par exemple) complique la lecture des données d’investissements directs. Ces faibles investissements peuvent s’expliquer par un niveau d’accès au marché chinois qui reste limité pour les investisseurs internationaux avec en particulier des obligations concernant le partage technologique qui réduisent l’attractivité de la Chine pour les investisseurs étrangers. Aussi, certains secteurs restent totalement interdits pour les investissements étrangers, même si leur nombre s’est réduit au cours des dernières années. L’UE en revanche adopte un principe politique d’ouverture par rapport aux IDE, qu’elle considère comme un vecteur de croissance important.

En 2019, les investissements directs de l’UE (27 pays) en Chine (hors Hong-Hong) représentaient 199 Mds€ tandis que les investissements directs chinois en UE représentaient 69 Mds€ d’après la Commission européenne - notons que l’existence de centres financiers internationaux (Hong-Kong et Singapour en Asie, le Luxembourg et les Pays-Bas en Europe par exemple) complique la lecture des données d’investissements directs. Ces faibles investissements peuvent s’expliquer par un niveau d’accès au marché chinois qui reste limité pour les investisseurs internationaux avec en particulier des obligations concernant le partage technologique qui réduisent l’attractivité de la Chine pour les investisseurs étrangers. Aussi, certains secteurs restent totalement interdits pour les investissements étrangers, même si leur nombre s’est réduit au cours des dernières années. L’UE en revanche adopte un principe politique d’ouverture par rapport aux IDE, qu’elle considère comme un vecteur de croissance important.

La Chine souhaite toutefois renforcer son attractivité comme l’illustre la mise en place de la loi chinoise sur les investissements étrangers de janvier 2020 qui interdit pour la première fois les transferts de technologies forcés et tend à réduire les inégalités de traitement pour les entreprises étrangères à certains niveaux (notamment au regard des formalités administratives). Le 14ème plan quinquennal pour 2021-2025 prévoit également une ouverture accrue aux investissements étrangers, avec une réduction du nombre de secteurs faisant l’objet de restrictions, ainsi qu’un traitement plus équitable des entreprises étrangères implantées en Chine. La portée et l’impact de ces orientations resteront toutefois à prouver, notamment dans le cadre des objectifs stratégiques du Parti tels que « Made in China 2025 » qui tend à renforcer l’indépendance du pays vis-à-vis de l’étranger dans de nombreux domaines. De plus, de récentes lois sur la sécurité (notamment portant sur le renseignement et sur la cybersécurité) interrogent sur l’évolution de la liberté des entreprises étrangères en Chine. Somme toute, le droit chinois reste toujours éloigné du concept de « neutralité concurrentielle » européen impliquant l’absence de distinction entre les entreprises étrangères et européennes, qu'elles soient privées ou publiques.

également une ouverture accrue aux investissements étrangers, avec une réduction du nombre de secteurs faisant l’objet de restrictions, ainsi qu’un traitement plus équitable des entreprises étrangères implantées en Chine. La portée et l’impact de ces orientations resteront toutefois à prouver, notamment dans le cadre des objectifs stratégiques du Parti tels que « Made in China 2025 » qui tend à renforcer l’indépendance du pays vis-à-vis de l’étranger dans de nombreux domaines. De plus, de récentes lois sur la sécurité (notamment portant sur le renseignement et sur la cybersécurité) interrogent sur l’évolution de la liberté des entreprises étrangères en Chine. Somme toute, le droit chinois reste toujours éloigné du concept de « neutralité concurrentielle » européen impliquant l’absence de distinction entre les entreprises étrangères et européennes, qu'elles soient privées ou publiques.

Pour l’UE, la présence de la Chine comme investisseur important au niveau mondial pose la question de la concurrence équitable entre les entreprises chinoises, qui bénéficient d’un soutien étatique important, et les entreprises européennes, qui ne peuvent pas obtenir de subventions sur le marché européen, en lien avec les règles sur les aides d’Etat dans l’UE (qui ne s’appliquent pas aux entreprises étrangères). Cette problématique s’est renforcée à mesure que les entreprises chinoises sont montées en gamme et ont concurrencé les entreprises européennes sur les segments à haute valeur ajoutée. En effet, si la Chine a longtemps justifié cette absence de réciprocité par son statut de pays en développement, cet argument peine désormais à convaincre.

L’accord d’investissement permettrait à l’UE d’adopter une position unique par rapport à la Chine alors que dans le contexte actuel, la Chine dispose d’un accord bilatéral d’investissement avec presque chacun des Etats dont la signature est antérieure à l’entrée en vigueur du traité de Lisbonne. Cet accord vise à réguler les investissements directs entre les deux économies. La Chine s’y engage à garantir une plus forte réciprocité d’accès au marché pour les entreprises que ce soit dans les secteurs manufacturiers (tels que la production de véhicules électriques, de produits chimiques et de matériels de télécommunications et de santé) ou dans les services (tels que les services financiers, informatiques ou de santé). L’accord reprend des engagements pris par la Chine au cours des 20 dernières années ainsi que de nouveaux engagements comme l’élimination de barrières non-tarifaires, du plafonnement des prises de participation ou des exigences en matière de coentreprises. En outre, des dispositions concernant une attribution non discriminatoire des marché publics et la transparence sur les aides d’Etat sont présentes dans l’accord. Enfin, la Chine a pris des engagements concernant le changement climatique, la responsabilité sociale des entreprises et le droit du travail. Au-delà de ces engagements, un contrôle stricte du respect de cet accord sera indispensable à sa mise en pratique. Sur ce point, la mise en œuvre de l’accord devrait être contrôlée par un comité d'investissement, un groupe de travail composé de membres des administrations de l’UE et de la Chine (au niveau politique de vice-président exécutif du côté de l'UE et de vice-premier ministre du côté de la Chine) et un autre groupe de travail axés sur le suivi du respect des engagements en terme de développement durable. Les désaccords seraient traités par un mécanisme de règlement des différends entre États (« State-to-State dispute settlement »).

Les négociations n’ont abouti le 30 décembre 2020 qu’à un accord « partiel » puisqu’il ne couvre pas encore la protection des investissements et le mécanisme de règlement des différends y afférent. De ce fait, l’accord ne répond pas encore aux ambitions initiales. L'UE et la Chine poursuivront les négociations sur ces questions au cours des deux prochaines années. Cela signifie que, sur ces questions non traitées par l’accord, la relation entre la Chine et les Etats membres resteront fragmentées.

Rédigé par

Louis Martin

Analyste Macro-économique

Le 23 avril 2021

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 24 901 254 € euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document.

Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données.

L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.