Le monde s’active contre le COVID-19

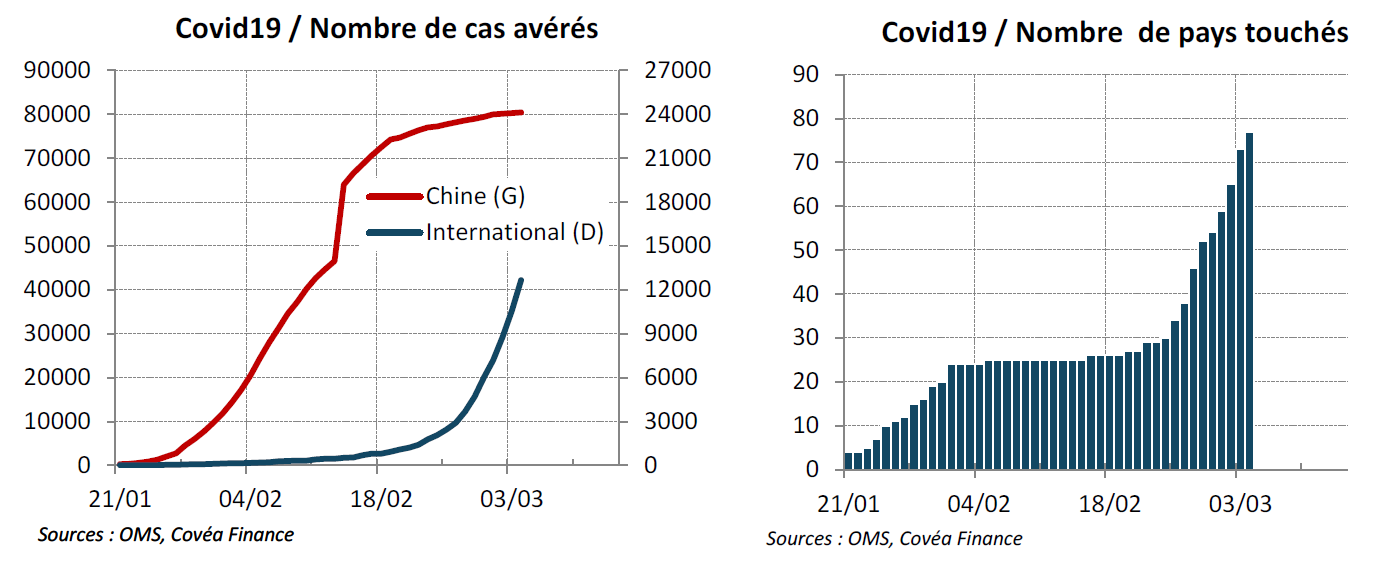

Depuis le weekend du 21 février et l’émergence de 3 nouveaux foyers actifs de contagion en Corée du Sud, en Italie et en Iran, la crise sanitaire en Chine causée par le nouveau coronavirus Covid-19 a pris une toute autre dimension, celle d’une pandémie.

En l’espace de quelques jours, le nombre de pays touchés par le virus a été multiplié par 3, réduisant les espoirs de pouvoir contenir sa diffusion. Au regard de cette nouvelle donne, les estimations des impacts économiques de cette crise sanitaire au niveau mondial ont été revues à la hausse et les marchés financiers ont lourdement corrigé sur la semaine qui a suivi, avec des baisses hebdomadaires des principaux indices mondiaux entre 9 et 12%. Le 02 mars, l’OCDE publiait un rapport sur les impacts du Covid-19 sur la croissance mondiale et les risques associés. Dans ce document, l’OCDE a en outre appelé les autorités publiques à agir rapidement et de manière concertée afin de rassurer et soutenir les acteurs économiques face aux conséquences économiques et financières d’une pandémie. Les ministres des finances du G7 et les présidents des principales banques centrales se sont entretenus le 03 mars afin d’échanger sur la possibilité d’apporter une réponse coordonnée. A l’issue de cet échange, aucune mesure multilatérale n’a été annoncé, les participants précisant toutefois qu’ils se tenaient « prêts à utiliser les outils appropriés pour se protéger des risques baissiers sur l’activité ». Quelques heures plus tard toutefois, contre toute attente, la Réserve Fédérale Américaine a décidé d’abaisser son principal taux directeur au cours d’une réunion d’urgence, une première depuis la grande crise financière de 2008. Face aux incertitudes liées aux effets des mesures de confinement prises par la Chine sur l’économie mondiale, et par l’épidémie en elle-même, les autorités publiques passent à l’offensive.

La diffusion du Covid-19 s’accélère

« Depuis le 21 février et l’émergence de 3 nouveaux foyers actifs, la crise sanitaire en Chine a pris une toute autre dimension, celle d’une pandémie »

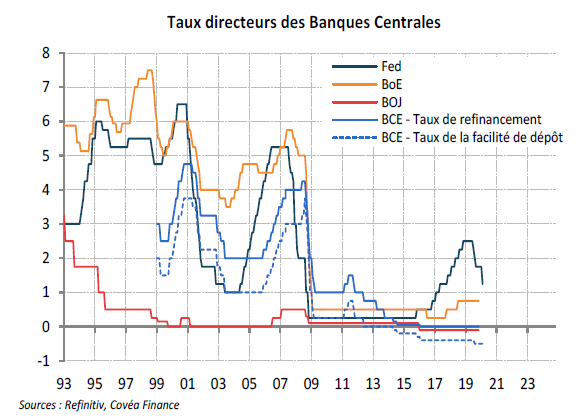

La Réserve Fédérale baisse son taux directeur en urgence

"Une telle décision d’urgence en dehors des réunions traditionnelles de politique monétaire ne s’était pas produite depuis octobre 2008 »

A l’issue d’une réunion d’urgence le 03 mars, le comité de politique monétaire de la Réserve Fédérale Américaine (Fed) a abaissé les bornes de fluctuation de son principal taux directeur de 50 points de base, à une fourchette comprise désormais entre [1% ; 1,25%]. Une telle décision d’urgence, en dehors des réunions traditionnelles de politique monétaire, ne s’était pas produite depuis octobre 2008 et le début de la grande crise financière. C’est en outre le mouvement de baisse le plus fort depuis décembre 2008. Cette mesure exceptionnelle prise à l’unanimité des membres du conseil est justifiée par la Fed par la modification significative des risques sur les perspectives économiques sur les derniers jours, du fait de la diffusion du Coronavirus COVID-19. En effet, cette décision s’inscrit dans un contexte de diffusion rapide du virus à l’international (71 pays touchés contre 27 le 21 février) et de hausse des cas recensés aux Etats-Unis (64 cas le 03 mars contre 15 cas le 21 février).

Cette mesure a été prise en aval d’une discussion conjointe avec les autres grandes banques centrales du G7, sans être pour autant le reflet d’une action coordonnée. Au cours de la conférence de presse donnée par Jerome Powell à l’issue de cette décision, le président de la Fed a précisé qu’aucune discussion n’avait porté sur d’autres mesures complémentaires qui auraient pu être envisagées. Malgré les tensions observées sur les marchés financiers sur les récents jours (entre le 19 et le 28 février, le S&P500 a perdu près de 13%), J. Powell a estimé qu’il n’apparaissait pas selon la Fed de dysfonctionnements spécifiques des marchés. Il a par ailleurs reconnu que des baisses de taux n’apporteraient pas de réponse à la problématique de chaine d’approvisionnement ou à la problématique de la diffusion du virus en lui-même. Ce mouvement vise à renforcer la confiance des entreprises et des ménages, et éviter un resserrement des conditions financières. Le président de la Fed a enfin confié que les Etats-Unis n’étaient encore qu’au tout premier stade des impacts potentiels de l’épidémie sur l’économie.

Les autorités publiques réagissent dans le reste du monde

« Les marges de manœuvres de certaines banques centrales apparaissent limitées »

La banque centrale américaine n’est pas la seule à avoir agi face à la menace que représenterait le Coronavirus. Ainsi, et avant la décision de la FED, la Banque Centrale Australienne (RBA) et la Banque Centrale de Malaisie ont procédé à des baisses de taux. La RBA a abaissé son taux directeur de 25 points de base, le portant à 0,5%. La Banque Centrale du Canada (BoC) a, dans le sillage de la FED, également procédé à une baisse de taux de 50 points de base, le portant à 1,25%. En Australie comme au Canada, la décision est clairement présentée comme une réponse à la diffusion du Covid-19 et à ses effets potentiels sur l’économie. Les banques centrales des autres grandes économies développées se réuniront dans les semaines qui viennent. Pour certaines d’entre elles, en Zone euro et Japon notamment, la possibilité d’une baisse de taux apparaît plus limitée et les mesures prises par les banques centrales pourraient donc être d’un autre ordre.

En Zone euro, la Banque Centrale Européenne (BCE), a publié le 2 mars un communiqué dans lequel elle se déclare prête à prendre les mesures appropriées pour faire face à la diffusion du Coronavirus. Contrairement à la Fed, les marges de manœuvre de la BCE apparaissent plus réduites. En effet, le taux de facilité de dépôt se situe déjà largement en territoire négatif, à -0,50%. Pour certains membres du conseil des gouverneurs, le reversal rate, c’est-à-dire le taux à partir duquel les effets adverses des taux négatifs sont supérieurs à leurs bénéfices, n’a pas encore été atteint dans la mesure où la croissance des crédits au secteur privé reste dynamique et où les taux prêteurs sont en baisse. Par ailleurs, une partie des effets adverses aurait été compensée par la mise en place d’un système de rémunération des réserves à deux paliers (système de tiering).

Une nouvelle baisse de taux ne peut donc être exclue. Cette éventuelle baisse, si elle a lieu, devrait toutefois être limitée. Elle pourrait par ailleurs s’accompagner d’une modification des termes du tiering afin d’atténuer les effets négatifs sur le système bancaire. Concrètement, le montant des excédents de liquidité détenus par les banques et non soumis au taux négatif pourrait être augmenté. Une baisse du taux de dépôt, bien qu’elle ait le mérite d’être facile à mettre en place et d’agir directement, ne semble pas nécessairement être l’outil le plus approprié pour faire face à un choc d’offre à court terme. Dans son communiqué du 2 mars, la banque centrale évoque d’ailleurs sa volonté de mettre en place des mesures ciblées. Deux types de mesure ressortent parmi l’arsenal à la disposition de Christine Largarde.

Tout d’abord, la BCE pourrait augmenter la taille de son programme d’achat d’actif (APP pour Asset Purchase Program). Depuis novembre 2019, la banque centrale procède à des achats d’actifs à un rythme de 20 milliards d’euros par mois sur l’ensemble des programmes d’achat (PSPP, ABSPP, CSPP et CBPP3). La BCE pourrait augmenter son rythme d’achat mensuel de 5 ou 10 milliards et concentrer ces achats sur les obligations émises par les entreprises (CSPP). Ces achats supplémentaires ne cibleraient toutefois que les entreprises en capacité d’émettre de la dette, c’est-à-dire majoritairement les grandes entreprises. Indirectement, elle pourrait permettre aux banques de rediriger leurs financements vers les PME. La deuxième mesure qui pourrait être envisagée serait des opérations de refinancement ciblant spécifiquement les crédits aux PME. Une telle mesure s’apparenterait aux opérations trimestrielles de refinancement de long terme ciblé (TLTRO). Il s’agirait donc de prêter aux banques des liquidités garanties par la prise en pension d’actifs. Ces opérations de refinancement ne concerneraient toutefois que les banques fortement exposées aux PME.

Au Royaume-Uni, Mark Carney, gouverneur de la Banque d’Angleterre (BoE) a déclaré qu’une baisse de taux, actuellement à 0,75% pourrait intervenir dès la prochaine réunion, qui aura lieu le 26 mars. A l’instar de la BCE, la Banque d’Angleterre pourrait mettre en place des mesures ciblant spécifiquement le financement des entreprises, à travers son programme d’achat d’actif (Corporate Bond Purchase Scheme) ou des opérations de refinancement ciblées. La BoE ajoute par ailleurs qu’elle souhaite agir en coordination avec la politique budgétaire.

Au Japon, l’épidémie de Covid-19 intervient dans un contexte de contraction de l’activité. L’économie nippone s’est en effet repliée au T4 sur fonds de catastrophes naturelles et de contrecoup de hausse de la TVA. Comme en zone euro, les marges de manœuvres de la BoJ apparaissent très limitées. En effet, le taux de dépôt est actuellement en territoire négatif (-0,1%) et le ciblage des taux à 10 ans se situe à 0%. La BoJ pourrait donc, elle aussi, privilégier des mesures visant à fournir des liquidités, notamment via l’achat d’obligations d’entreprises.

Au-delà des mesures de politique monétaire, les gouvernements des pays touchés ont d’ores et déjà mis en place des mesures pour faire face aux effets macroéconomiques du Coronavirus. Il s’agit notamment de fournir aux entreprises, en particulier les PME, les moyens pour faire face à d’éventuels problèmes de trésorerie et de liquidité. En Italie, qui est le principal foyer d’infection en Zone euro, le gouvernement a annoncé un plan de relance de 4,5 mds€ (0,3% du PIB). Ces mesures comprennent notamment des crédits d’impôts pour les entreprises dont le revenu aurait chuté, ainsi qu’un moratoire sur le règlement de certaines factures et impôts. En France, le gouvernement a annoncé que le Covid-19 sera considéré comme un cas de force majeure par l’Etat, ce qui permet aux entreprises de ne pas subir de pénalités en cas de retard sur les chantiers publics. La Banque Publique d'Investissement devrait également garantir une partie du risque des prêts de trésorerie des banques privées françaises aux PME. Aux Etats-Unis, un plan de dépenses d’urgence de 8Mds$ a été voté à la chambre des représentants le 04 mars pour combattre la propagation du virus. Ce plan allouera 3Mds$ à la recherche pour les vaccins et 2,2Mds$ dans la prévention et les efforts de préparation à l’épidémie. Ce plan est d’un montant bien supérieur au montant initialement avancé par la Maison Blanche de 2,5Mds$. Dans les autres pays considérés ici, des mesures supplémentaires pourraient être annoncées dans les jours à venir, notamment en Angleterre, lors de la présentation du budget le 11 mars et au Japon, où le gouvernement pourrait dévoiler un ensemble de mesure le 10 mars. En Zone euro, les ministres des finances réunis au sein de l’Eurogroupe n’ont pas encore annoncé d’actions concrètes. Ils ont toutefois déclaré que d’éventuelles mesures budgétaires seront débattues à l’occasion de la réunion du 16 mars.

L’OCDE appelle à des mesures coordonnées au niveau mondial

« Dans son scénario adverse où la contagion se diffuserait plus largement dans les pays de l’OCDE, la croissance mondiale pourrait n’atteindre que 1,4% en 2020»

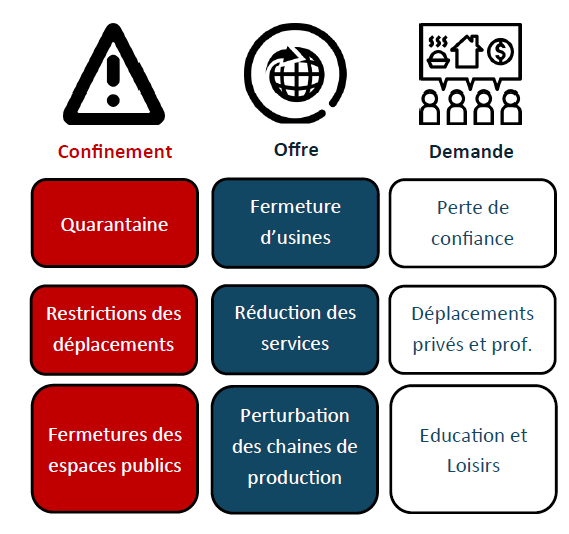

Dans un rapport publié le 02 mars, l’OCDE a détaillé les potentiels effets de l’épidémie de COVID-19 sur l’économie mondiale en révisant dans le même temps ses prévisions de croissance mondiale, prévoyant désormais une croissance de 2,4% du PIB mondial en 2020, soit un abaissement de 0,5 point de croissance relativement à sa projection de novembre 2019. Dans le cas où l’épidémie causerait des perturbations sur l’activité économique plus longues que prévu avec une large diffusion dans les pays de l’OCDE, l’organisme prévoit un scénario adverse où la croissance pourrait s’établir en 2020 à seulement 1,4%, soit 1 point de moins que leur scénario central.

Dans les faits, l’OCDE estime que la crise sanitaire actuelle diffuse ses effets sur l’économie au travers de trois grands canaux (illustration ci dessous) : les mesures pour contenir l’épidémie (quarantaine, restrictions aux déplacements, fermeture des espaces publics), le canal de l’offre (fermeture d’usine, réduction des prestations de services, perturbations sur les chaines de production et d’approvisionnement), et le canal de la demande (perte de confiance, limitation des déplacements professionnels et touristiques, limitation de l’activité dans l’éducation et les loisirs). La diversité de la nature de ces canaux de transmissions explique en partie la difficile quantification de l’impact de l’épidémie sur la croissance mondiale.

Etant donné la nature singulière de cette crise, l’OCDE appelle a des mesures concertées et coordonnées des pouvoirs publics au niveau mondial, afin de limiter ses perturbations sur les équilibres économiques et financiers. Dans ce cadre, l’organisme appelle à des réponses multiples. Tout d’abord, les gouvernements sont encouragés à mettre en place des mesures visant à soutenir la population, en augmentant les moyens humains et financiers pour le secteur de la santé, en mettant en place des mesures de soutien financier des ménages les plus fragiles ou encore de favoriser les schémas de chômage partiels. Pour les entreprises, les pouvoirs publics peuvent assouplir ponctuellement la fiscalité en réduisant ou reportant le règlement de ces impôts par les entreprises. Le gouvernement peut appeler les banques à augmenter la liquidité disponible pour les entreprises afin de les aider à faire face à des besoins de trésorerie. Les Etats pourraient également réduire leurs arriérés de paiement aux entreprises leurs fournissant ainsi de la liquidité. Enfin, en terme de politique macroéconomique, l’OCDE appelle à étendre la liquidité disponible pour les banques, d’assurer que les politiques monétaires puissent répondre aux conditions extrêmes de marché (qui pourraient mettre à défaut la solvabilité de certains emprunteurs) et dynamiser l’investissement public.

Rédigé par

Frédéric Kleiss

Responsable Recherche Analyse économique et Analyse Quantitative

&

Pierre Bossuet

Analyste économique

Le 6 mars 2020

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.