Suivi des Perspectives Économiques et Financières

Retrouvez notre analyse des marchés de la semaine du 14 octobre 2019

Des alertes

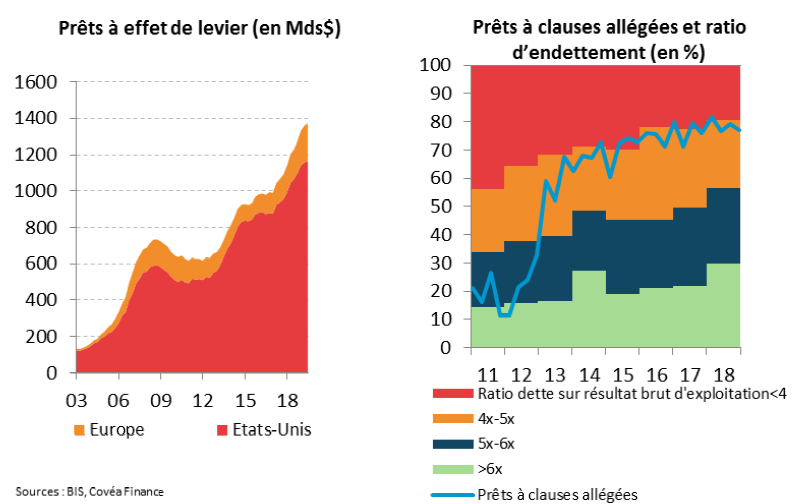

Les montages financiers de dette ont été à l’épicentre de la crise de 2008. Il s’agissait alors de CDO (collaterised debt obligation : structures de portefeuilles de créances) sur dettes immobilières. Si leurs émissions ont beaucoup diminué depuis, il n’en est rien d’une autre forme de titrisation, les CLO (collaterised loan obligation), structures qui investissent dans les prêts aux entreprises dont le levier est important.

La Banque des Règlements internationaux (BRI) s’en émeut dans son dernier rapport trimestriel comme nous l’avions déjà fait début septembre. Elle souligne qu’à la forte croissance du marché de ces prêts, se greffe celle de la titrisation de ces derniers. Ainsi, c’est la moitié de ces prêts aux États-Unis (60% en Zone Euro) qui serait empaquetée dans des véhicules financiers et revendue aux investisseurs institutionnels. Or l’effondrement des taux d’intérêt et la recherche effrénée de rendement ont poussé à une détérioration des conditions d’émissions de ces produits qui rappelle celle des prêts hypothécaires américains lorsque la part des prêts « subprimes » dits sans documentation était passée de 28 % à plus de 50 % entre 2001 et 2006. De façon similaire, nous alertons sur la proportion de ces prêts qui n’offre pas de clause de protection pour l’investisseur et qui est passée de 20 % à plus de 80% entre 2012 et 2018. Plus, dans le même temps, la BRI note que la part des entreprises dont la notation est B– a doublé à 18 % ces dernières années alors que leur profil de risque se détériorait. Le pourcentage des entreprises dont le ratio dette sur résultat d’exploitation est inférieur à 4 est passé de 40 % en 2011 à 20 % en 2018. Or on peut imaginer qu’au premier emballement de ventes par les investisseurs, la liquidité ne sera pas au rendez-vous.

Ce mouvement de rachats pourrait naître d’un défaut alors que le FMI par la voix de sa nouvelle présidente rappelait la semaine dernière qu’en cas de ralentissement majeur la dette des entreprises à risque de défaut de paiement augmenterait à 19 000 milliards de dollars soit environ 40 % de la dette totale des huit grandes économies, dépassant les niveaux d’avant la crise financière. Autant d’éléments qui nous incitent à rester à l’écart du crédit dans le cadre de la gestion de nos portefeuilles.

Nous présenterons cette semaine nos Perspectives Economiques et Financières sur le thème de la déflation, état dans lequel nous sommes, dont vous retrouverez la synthèse puis le suivi sur notre site internet.

« Nous alertons sur la proportion des prêts qui n’offre pas de clause de protection pour l’investisseur. »