Zone euro : une croissance fragile

Depuis un an désormais, la croissance européenne est en ralentissement. Le pan domestique de l’économie, à savoir la construction et la majeure partie des services, résiste.

A l’inverse le secteur industriel, exposé au ralentissement mondial ainsi qu’à des facteurs plus spécifiques (dans l’automobile notamment), se replie. Cette divergence, inédite par sa longueur et son ampleur, s’est maintenue tout au long de l’année, sans qu’un secteur n’en entraîne un autre dans son sillage.

Reste à savoir si cet équilibre précaire tiendra encore en 2020. Pour la Commission Européenne et la BCE, la croissance devrait ralentir sans qu’une contagion généralisée apparaisse. Selon ces prévisions, le pan domestique de l’économie, bien qu’il ne soit pas immune à la contraction de l’industrie résisterait.

En ce début d’année, les indicateurs avancés publiés pour le mois de janvier montrent des signes de stabilisation dans le secteur manufacturier, une stabilisation qui se retrouve également à l’échelle mondiale. Du côté des ménages et des services, la confiance recule quelque peu mais reste sur des niveaux relativement élevés. La consommation bénéficie notamment d’un taux de chômage très bas (7,4% en zone euro). Le rythme de créations d’emplois s’est toutefois nettement modéré et les salaires risquent donc de décélérer.

Il convient donc de rester prudent quant à la dynamique de l’activité en Zone euro. La stabilisation qui se dessine sur l’industrie pourrait être compensée par un ralentissement des services. Par ailleurs, les incertitudes (Brexit, tensions commerciales et, depuis peu, le coronavirus) demeurent et limitent la visibilité des entreprises.

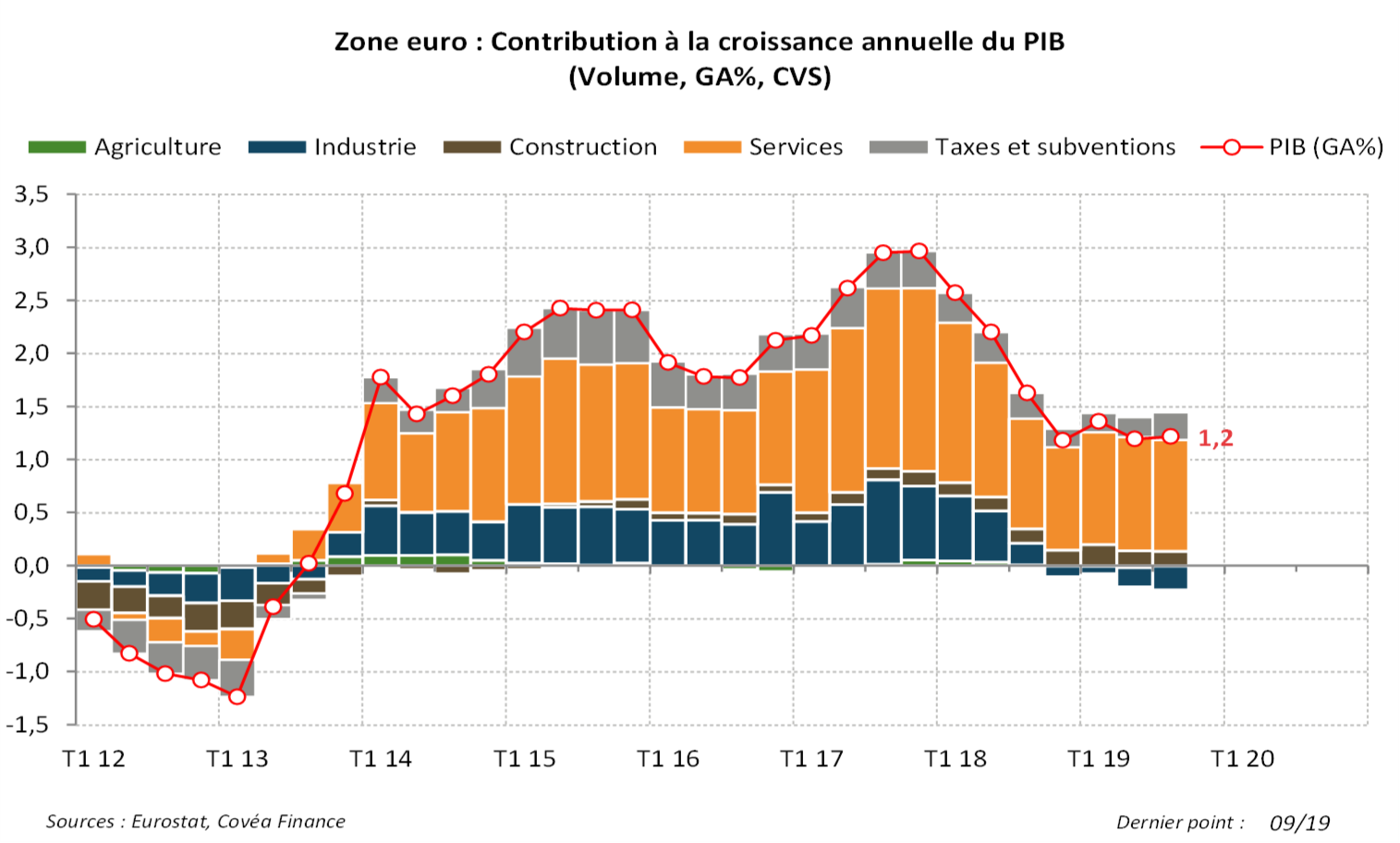

Croissance de l’économie européenne par secteur

« Une croissance soutenue par les services et la construction »

Une croissance faible et déséquilibrée

« En 2019, l’industrie n’a pas entrainé le reste de l’économie dans son sillage »

La dichotomie, exceptionnelle par son ampleur et sa durée, entre un secteur des services dynamique et une industrie manufacturière en plein marasme s’est maintenue tout au long de l’année. Ainsi, dans l’industrie l’indicateur du climat des affaires des directeurs d’achats (PMI) est demeuré en zone de contraction (en-dessous de la barre des 50) pendant 11 mois consécutifs. A l’inverse, l’indice PMI dans le secteur des services a gravité, en moyenne sur l’année, autour de 51, un niveau indiquant une expansion faible mais continue du secteur.

Dans ce contexte, l’économie européenne a ralenti, en particulier dans les pays qui, à l’image de l’Allemagne et de l’Italie, sont dépendants du secteur industriel. Pour autant, le malaise du secteur manufacturier ne s’est pas encore diffusé au reste de l’économie et la Zone euro a évité une contraction de son activité. La croissance du PIB est ainsi passé de 1,9% en 2018 et est projetée à 1,2% en 2019, son niveau le plus faible depuis 2013.

Reste à savoir ci cet écart pourra perdurer. En 2020, la croissance de l’économie est attendue aux environs de 1,0% par la Commission Européenne, en recul par rapport aux années précédente. Les indicateurs conjoncturels publiés en janvier laissent entrevoir une stabilisation du secteur manufacturier. Ce dernier demeure toutefois en contraction. Cette faiblesse persistante de l’industrie pourrait affaiblir davantage la demande domestique et réduire des perspectives de croissance déjà très basses.

Reste à savoir ci cet écart pourra perdurer. En 2020, la croissance de l’économie est attendue aux environs de 1,0% par la Commission Européenne, en recul par rapport aux années précédente. Les indicateurs conjoncturels publiés en janvier laissent entrevoir une stabilisation du secteur manufacturier. Ce dernier demeure toutefois en contraction. Cette faiblesse persistante de l’industrie pourrait affaiblir davantage la demande domestique et réduire des perspectives de croissance déjà très basses.

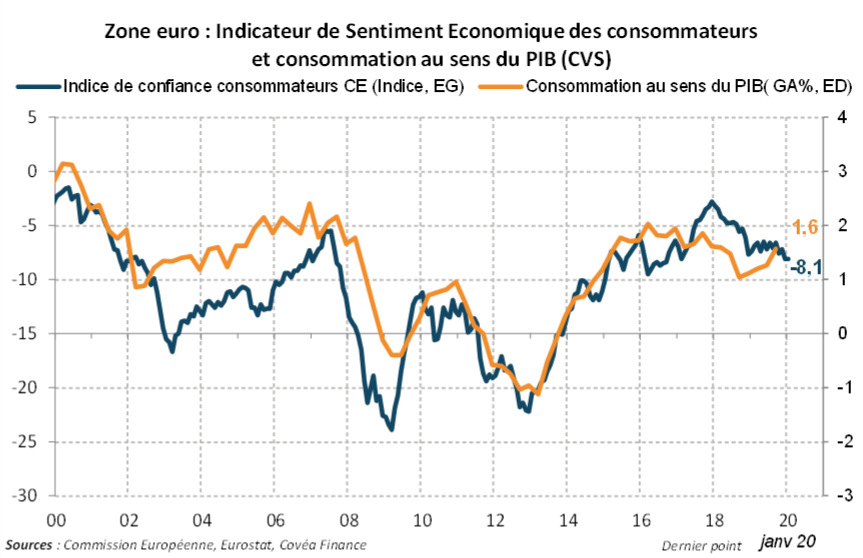

Une demande domestique encore résistante

« La demande domestique s’est maintenue mais n’est pas immune au ralentissement de l’économie

»

En 2019, la résistance de l’activité a trouvé sa source dans la demande domestique. Les ménages européens ont en effet profité d’un taux de chômage encore très bas à 7,4% (plus bas depuis la crise financière de 2008-2009) qui s’est traduit par des gains salariaux et donc une progression du revenu disponible. Exprimé en termes réels, le revenu disponible des ménages a ainsi progressé d’environ 2,0% au T2 2019. Une partie des gains de revenu a cependant été épargnée plutôt que consommée, comme l’illustre la hausse du taux d’épargne au cours des trois premiers trimestres 2019 (à 13% du revenu disponible contre 12% début 2018). La hausse de l’épargne, si elle se renforce au cours des trimestres à venir, pourrait limiter le soutien de la consommation.

Les ménages européens ont également bénéficié de conditions financières accommodantes, ce qu’illustre la trajectoire haussière des crédits aux ménages, en particulier dans l’immobilier. Dans ce contexte, le secteur de la construction est resté dynamique. La dernière enquête trimestrielle de la BCE indique une nouvelle progression de la demande de crédits immobiliers au quatrième trimestre. En revanche, les conditions d’octroi se durcissent légèrement. La dynamique du crédit suscite par ailleurs la vigilance des autorités prudentielles, notamment en France.

En dépit du ralentissement actuel, la confiance des ménages ne s’est pas dégradée significativement. Elle a reculé mais demeure, en janvier, à un  niveau relativement élevé, largement au-dessus des creux enregistrés lors des précédents épisodes de ralentissement. On observe toutefois, au cours des derniers, des divergences importantes entre les pays. La confiance recule en Espagne ainsi qu’en France, en lien avec un climat social encore tendu.

niveau relativement élevé, largement au-dessus des creux enregistrés lors des précédents épisodes de ralentissement. On observe toutefois, au cours des derniers, des divergences importantes entre les pays. La confiance recule en Espagne ainsi qu’en France, en lien avec un climat social encore tendu.

Le taux de chômage reste stable en fin d’année, y compris en Allemagne qui subit plus durement les effets du ralentissement manufacturier. Le rythme de création d’emploi a toutefois nettement ralenti au troisième trimestre. Les indices sur les perspectives d’embauches dans le secteur des services continuent d’indiquer une croissance de l’emploi à l’entrée du premier trimestre. En revanche, les perspectives d’emplois dans le secteur manufacturier restent dégradées.

En 2020, la progression des revenus du travail risque donc de se modérer sous l’effet d’une moindre croissance de l’emploi et d’une plus faible progression des salaires. En conséquence, la consommation pourrait ralentir et apporter un soutien moins important à l’activité.

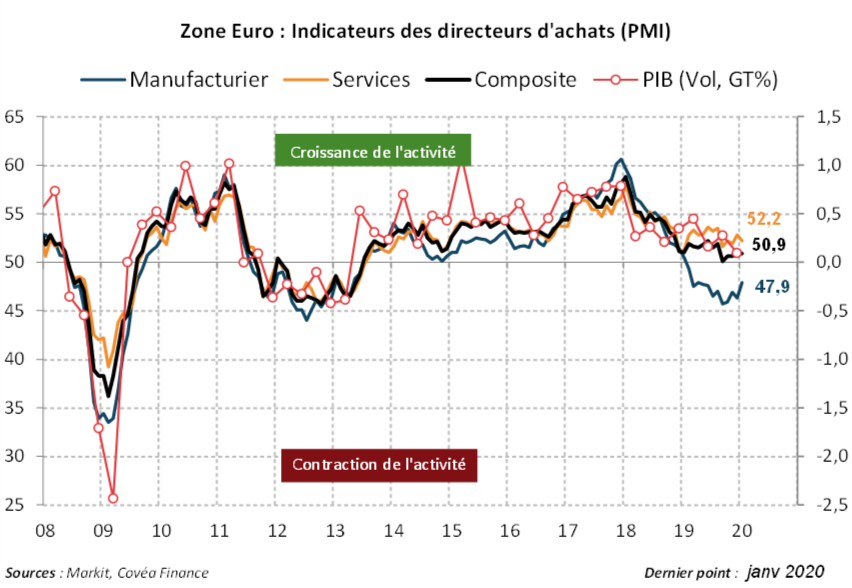

Des signes de stabilisation dans le secteur manufacturier

« La stabilisation des indicateurs avancés laisse espérer une reprise, les obstacles demeurent toutefois nombreux »

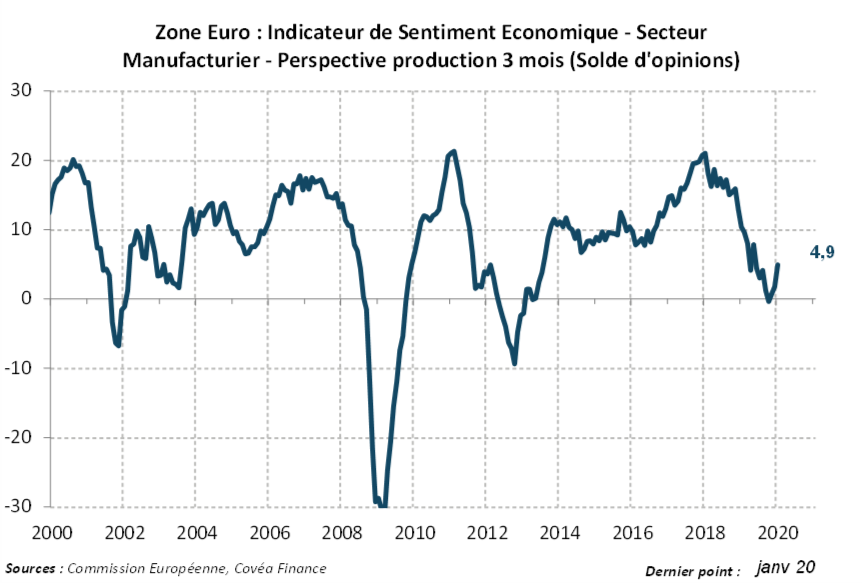

Les éléments les plus récents laissent entrevoir une stabilisation du secteur manufacturier. Les indicateurs de confiance publiés au mois de janvier décrivent, dans leur ensemble, une situation actuelle toujours dégradée mais de meilleures perspectives à moyen terme. L’indice PMI Manufacturier de la Zone euro atteint ainsi 47,8 en janvier, un plus haut en 9 mois. La confiance des entrepreneurs du secteur quant à l’évolution de l’activité s’améliore. Ces derniers anticiperaient une reprise progressive de la croissance. La composante nouvelles commandes, qui a un caractère plus prospectif, demeure en zone de contraction mais enregistre son plus haut niveau depuis novembre 2018. L’indicateur de sentiment économique de la commission européenne pour le mois de janvier renvoie un message similaire. Les perspectives de production à 3 mois se redressent nettement tout comme les commandes à l’export. Le secteur manufacturier pourrait donc, sans pour autant envisager de reprise franche à court terme, être moins pénalisant pour la croissance européenne.

La meilleure orientation du secteur manufacturier ne semble pas se cantonner à la Zone euro puisque les indicateurs PMI à l’échelle mondiale décrivent une tendance similaire. En effet, plusieurs des sources d’incertitudes qui ont caractérisé l’année 2019 se sont taries. La ratification de l’accord de retrait au Royaume-Uni, qui doit permettre la sortie du pays de l’UE le 31 janvier 2020, a permis d’éloigner le risque d’une sortie sans accord à court terme. De même, la signature d’un accord commercial, dit de « phase 1 », entre les Etats-Unis et la Chine a quelque peu apaisé les craintes d’une escalade plus généralisée.

La meilleure orientation du secteur manufacturier ne semble pas se cantonner à la Zone euro puisque les indicateurs PMI à l’échelle mondiale décrivent une tendance similaire. En effet, plusieurs des sources d’incertitudes qui ont caractérisé l’année 2019 se sont taries. La ratification de l’accord de retrait au Royaume-Uni, qui doit permettre la sortie du pays de l’UE le 31 janvier 2020, a permis d’éloigner le risque d’une sortie sans accord à court terme. De même, la signature d’un accord commercial, dit de « phase 1 », entre les Etats-Unis et la Chine a quelque peu apaisé les craintes d’une escalade plus généralisée.

Les éléments d’incertitudes restent toutefois nombreux. Le risque de mesures tarifaires américaines à l’encontre de l’UE, notamment dans l’automobile, demeure réel. De même, les tensions géopolitiques au Moyen-Orient pourraient se dégrader brutalement. Les négociations du Brexit, qui porteront maintenant sur les futures relations commerciales, sont encore loin d’être terminées. Enfin, le coronavirus, dont l’ampleur et les conséquences restent à définir, pourrait peser sur la croissance mondiale.

Autant d’éléments qui limitent la visibilité des investissements au sein des entreprises. La dynamique des crédits aux entreprises s’est ainsi modérée au cours des derniers mois. Les banques européennes indiquent par ailleurs une réduction de la demande ainsi qu’un léger durcissement des conditions d’octroi des crédits aux entreprises au quatrième trimestre 2019.

Rédigé par

Pierre Bossuet

Analyste économique

Le 5 février 2020

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.